安琪酵母(600298)

投资要点:

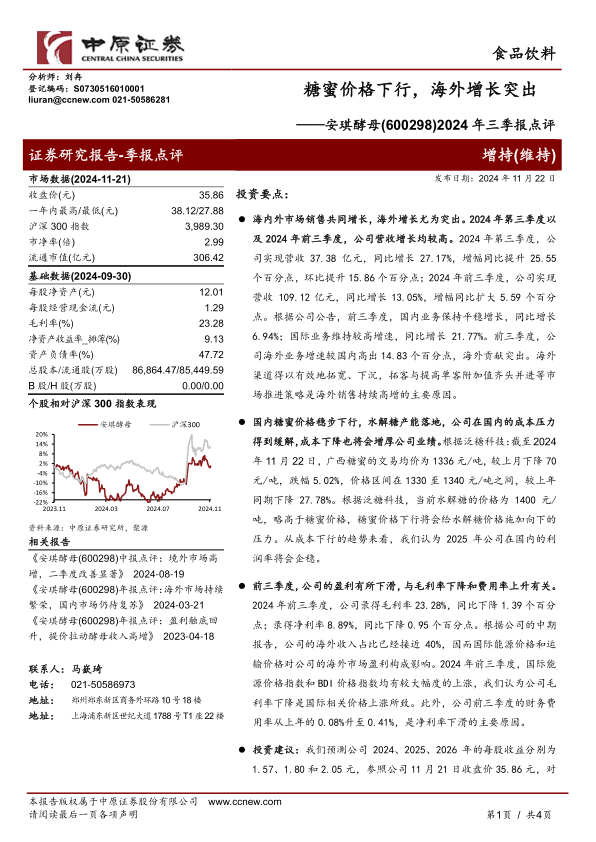

海内外市场销售共同增长,海外增长尤为突出。2024年第三季度以及2024年前三季度,公司营收增长均较高。2024年第三季度,公司实现营收37.38亿元,同比增长27.17%,增幅同比提升25.55个百分点,环比提升15.86个百分点;2024年前三季度,公司实现营收109.12亿元,同比增长13.05%,增幅同比扩大5.59个百分点。根据公司公告,前三季度,国内业务保持平稳增长,同比增长6.94%;国际业务维持较高增速,同比增长21.77%。前三季度,公司海外业务增速较国内高出14.83个百分点,海外贡献突出。海外渠道得以有效地拓宽、下沉,拓客与提高单客附加值齐头并进等市场推进策略是海外销售持续高增的主要原因。

国内糖蜜价格稳步下行,水解糖产能落地,公司在国内的成本压力得到缓解,成本下降也将会增厚公司业绩。根据泛糖科技:截至2024年11月22日,广西糖蜜的交易均价为1336元/吨,较上月下降70元/吨,跌幅5.02%,价格区间在1330至1340元/吨之间,较上年同期下降27.78%。根据泛糖科技,当前水解糖的价格为1400元/吨,略高于糖蜜价格,糖蜜价格下行将会给水解糖价格施加向下的压力。从成本下行的趋势来看,我们认为2025年公司在国内的利润率将会企稳。

前三季度,公司的盈利有所下滑,与毛利率下降和费用率上升有关。2024年前三季度,公司录得毛利率23.28%,同比下降1.39个百分点;录得净利率8.89%,同比下降0.95个百分点。根据公司的中期报告,公司的海外收入占比已经接近40%,因而国际能源价格和运输价格对公司的海外市场盈利构成影响。2024年前三季度,国际能源价格指数和BDI价格指数均有较大幅度的上涨,我们认为公司毛利率下降是国际相关价格上涨所致。此外,公司前三季度的财务费用率从上年的0.08%升至0.41%,是净利率下滑的主要原因。

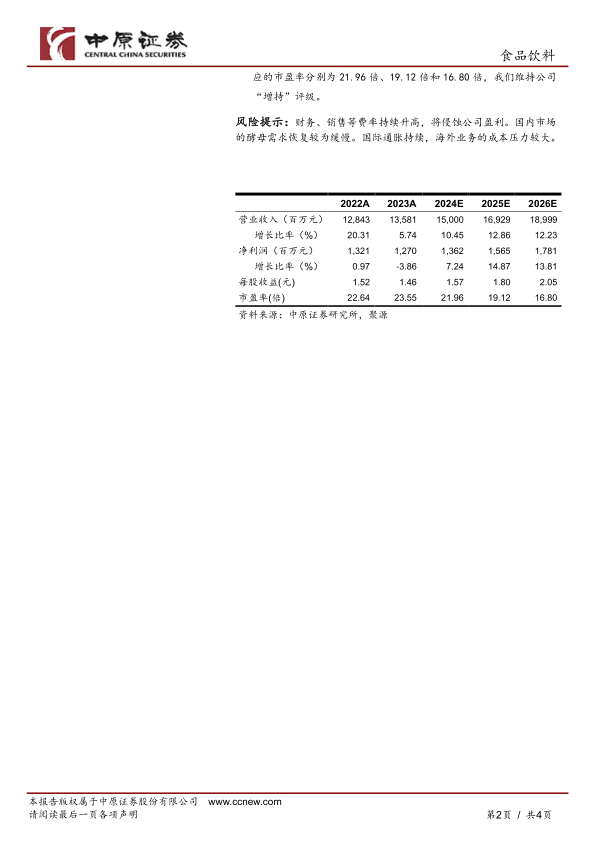

投资建议:我们预测公司2024、2025、2026年的每股收益分别为1.57、1.80和2.05元,参照公司11月21日收盘价35.86元,对

第1页/共4页

应的市盈率分别为21.96倍、19.12倍和16.80倍,我们维持公司“增持”评级。

风险提示:财务、销售等费率持续升高,将侵蚀公司盈利。国内市场的酵母需求恢复较为缓慢。国际通胀持续,海外业务的成本压力较大。

微信扫一扫-立即使用

微信扫一扫-立即使用