中心思想

业绩增长驱动与市场展望

安琪酵母在2024年第三季度实现了显著的收入增长,同比增速高达27.17%,有力拉动前三季度收入实现13.05%的同比增长。这一增长主要得益于公司海外市场的强劲扩张和销售渠道的有效拓宽,预计将带动公司全年收入重回双位数高增长水平。

成本压力与盈利能力分析

尽管收入表现亮眼,但公司前三季度营业成本增幅高于收入,导致毛利率同比下降1.39个百分点至23.28%。然而,随着主要原料糖蜜及水解糖价格预计在2025年持续下行,未来成本压力有望缓解,从而改善公司的盈利能力和毛利率水平。

主要内容

2024年三季度业绩显著提速与市场驱动分析

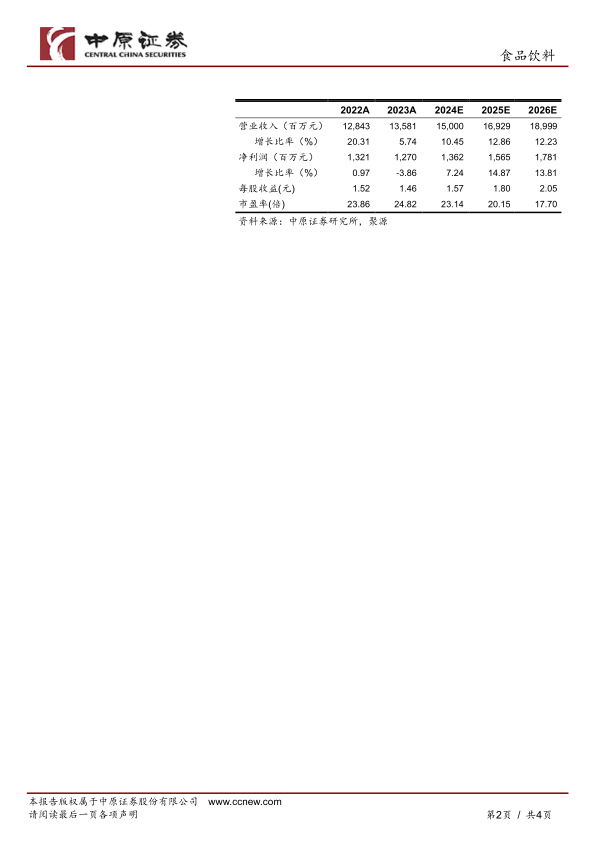

收入增长强劲: 安琪酵母在2024年第三季度表现出显著的业绩增长势头。报告显示,公司该季度实现营业收入37.38亿元,同比大幅增长27.17%。这一增速不仅远超去年同期,更环比扩大了15.86个百分点,显示出公司业务的加速扩张。受第三季度强劲表现的拉动,2024年前三季度累计收入达到109.12亿元,同比增长13.05%,较上年同期增幅扩大5.59个百分点,预示着公司全年收入有望重回双位数高增长水平。根据预测,公司2024年营业收入预计将达到150.00亿元,同比增长10.45%。

海外市场主导增长: 深入分析收入构成,海外市场成为公司业绩增长的核心驱动力。截至中期数据,海外市场销售额实现了17.89%的同比增长,而国内市场同期仅增长0.89%。这表明公司通过拓宽海外销售渠道的战略取得了显著成效,成功抵消了国内市场增长的放缓,并为整体收入增长注入了强大动力。海外市场的持续扩张是安琪酵母未来业绩增长的关键支撑。

成本压力、毛利率变化及未来趋势展望

成本高企与毛利率承压: 尽管收入表现亮眼,但公司仍面临一定的成本压力。2024年前三季度,营业成本同比增长15.13%,高于同期收入增幅,导致公司整体盈利能力受到影响。本期公司产品毛利率录得23.28%,同比下降1.39个百分点,反映了成本上升对利润空间的挤压。同时,净利率在2023年为9.35%,预计2024年为9.08%,显示盈利能力短期承压。

原料价格预期下行: 值得关注的是,主要原料糖蜜及水解糖的价格自2024年以来呈现缓慢下行趋势。根据泛糖数据,24/25国内新榨季的糖蜜开标价为1250元/吨,低于2024年11月的1400元/吨。市场普遍预计2025年国内糖蜜价格将继续下行,从而带动水解糖价格同步下降。这一趋势有望在后续财报中逐步反映,为公司带来成本端的利好,预计毛利率和净利率在2025年和2026年将分别回升至24.53%和9.24%、24.45%和9.37%,显示出盈利能力的改善趋势。

销售费用投入与海外市场扩张策略

销售费用与海外战略匹配: 2024年前三季度,公司的销售费用同比增长14.32%。这一增幅与海外收入的增长幅度基本保持一致,清晰地表明公司正处于海外市场扩张的关键阶段。为了进一步渗透国际市场、建立品牌认知并扩大销售网络,公司需要投入较大的市场费用。

战略性投入: 销售费用的增加并非简单的成本上升,而是公司在全球化战略下的战略性投入。随着海外市场份额的逐步扩大和品牌影响力的提升,预计这些投入将逐步转化为更可持续的收入增长和更健康的盈利结构。

财务预测、估值分析与投资风险提示

盈利能力预测: 基于对公司未来发展的判断,中原证券研究所预测安琪酵母在未来几年将保持稳健的盈利增长。具体而言,预计2024年、2025年和2026年的营业收入增长率将分别达到10.45%、12.86%和12.23%,归属母公司净利润增长率将分别达到7.24%、14.87%和13.81%。每股收益(EPS)将分别达到1.57元、1.80元和2.05元。这些预测反映了分析师对公司收入增长和成本结构改善的信心,以及对未来盈利能力的乐观预期。同时,公司的净资产收益率(ROE)预计将从2023年的12.61%逐步提升至2026年的13.79%,显示出股东回报能力的增强。

估值水平: 参照2024年12月19日收盘价36.29元,公司对应的市盈率(P/E)分别为23.14倍(2024E)、20.15倍(2025E)和17.70倍(2026E)。随着盈利的增长,市盈率呈现逐年下降趋势,显示出公司估值吸引力的提升。

投资评级与风险: 鉴于公司的增长潜力及估值水平,分析师维持“增持”的投资评级。然而,报告也明确提示了多项潜在风险,包括汇率波动风险、全球通胀风险、地缘政治风险以及国内原料价格再次抬头的风险。投资者在做出投资决策时,应充分考虑这些不确定性因素。

总结

安琪酵母在2024年第三季度实现了强劲的收入增长,主要得益于海外市场的显著扩张,带动前三季度整体业绩向好。尽管当前面临成本高企导致毛利率承压的挑战,但随着主要原料价格的预期下行,未来盈利能力有望改善。公司在海外市场的投入与销售费用增长同步,预示着其全球化战略的积极推进。分析师维持“增持”评级,并对未来几年盈利能力持乐观态度,预计每股收益将持续增长,但提醒投资者关注汇率波动、全球通胀、地缘政治及国内原料价格再次上涨等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用