中心思想

多元业务协同发展,创新驱动未来增长

亿帆医药作为一家综合研发型药企,通过持续的并购整合和自主研发,已构建起涵盖原料药与高分子材料、制剂业务以及创新药三大核心板块的多元化业务格局。公司在全球泛酸钙市场占据领先地位,并通过与合成生物学领军企业Amyris的深度合作,持续优化原料药业务。在创新药领域,公司凭借Di-KineTM双分子技术平台和ITabTM免疫抗体平台,推动F-627和F-652等重磅生物创新药在全球范围内的有序研发与申报,产品问世在即。同时,公司独家制剂品种在“531计划”下表现亮眼,中药创新药也展现出重要的临床和社会价值。尽管2021年上半年受泛酸钙价格波动影响,但随着价格回升和创新药的逐步商业化,公司盈利能力有望显著改善,未来增长潜力巨大。

全球化布局加速,市场竞争力持续提升

亿帆医药积极推进全球化战略,通过设立海外子公司和收购境外企业,助力创新药业务的临床试验和商业化布局,并获得了多个产品的生产及销售权益。F-627已在美国FDA和欧洲EMA获得上市许可申请受理,F-652也在中美两国开展多项适应症的临床试验,彰显了公司在全球生物医药市场的雄心。在国内市场,公司通过与正大天晴等行业巨头的商业化合作,以及独家制剂品种的放量和胰岛素产品进入国家集采,进一步巩固了市场地位。公司在技术创新、市场拓展和风险管理方面的综合实力,为其在竞争激烈的医药市场中保持领先优势奠定了坚实基础。

主要内容

业务多元化与创新药管线全球布局

亿帆医药的发展历程始于2003年的医药代理业务,2014年借壳上市后,通过一系列并购整合,成功转型为一家拥有丰富产品线的综合性药企。公司先后并入鑫富药业的泛酸钙等原料药业务,扩展了皮肤科、妇科、肿瘤等领域的制剂产品线,拥有超过400个药品批准文号,其中独家特色中西药40余个,独家医保品种20余个。2016年,公司通过收购健能隆生物(亿一生物)控制权,正式进军创新药领域,并于2018年切入糖尿病市场,购买了三代胰岛素类似物的平台技术。

公司目前形成了原料药与高分子材料、制剂业务和创新药三大核心业务板块。原料药主要包括泛酸钙和泛醇,高分子材料涵盖PBS和PVB树脂及胶片。制剂产品包括小儿青翘颗粒、缩宫素鼻喷雾剂、除湿止痒软膏等。创新药管线则以F-627(贝格司亭)和F-652(普罗纳亭)等大分子生物药为代表。公司已建立起以北京、上海为大分子生物药研发生产中心,安徽为小分子高端化药和植物药生产中心,四川为皮肤药、妇科药生产中心,辽宁为骨科药、大输液生产中心,以及浙江为原料药生产中心的全国性布局。同时,通过设立美国亿一、香港亿一、新加坡亿一等子公司,并收购海外企业,公司在全球范围内推动创新药的临床试验和商业化。

在经营业绩方面,2013年至2020年,公司营业收入和归母净利润保持稳步增长,年复合增长率分别达到33.95%和67.65%。2020年公司营业总收入为54.00亿元,归母净利润为9.68亿元。然而,2021年前三季度营收出现下滑,主要受泛酸钙价格下降影响。2021年上半年,泛酸钙价格一度跌至历史低位70元/千克左右,导致原料药板块销售收入同比下降49.19%,其中维生素B5系列产品下降64.87%。但自2021年第三季度起,泛酸钙价格显著回升,有望带动公司盈利能力大幅提升。

亿一生物作为公司创新药研发的核心,拥有Di-KineTM双分子技术平台和ITabTM免疫抗体平台两大创新技术平台,以及自主表达载体、无血清培养基技术和高性能大分子分离纯化平台等专有技术。这些技术平台为F-627、F-652、F-899等一系列在研创新生物药的开发提供了坚实基础。F-627(贝格司亭)是基于Di-KineTM平台开发的重组人粒细胞集落刺激因子(rhG-CSF)二聚体,具有长效和强效特点,主要用于预防及治疗肿瘤患者化疗引起的中性粒细胞减少症。2021年,F-627在美国FDA的生物制品许可申请(BLA)和欧洲药品管理局(EMA)的上市许可申请(MAA)均已获得受理,进入技术审核阶段。在中国,F-627的上市申请也在有序推进,并已与正大天晴达成商业化合作协议,亿一生物将获得最高2.1亿元人民币的首付款与里程碑付款以及分级的净销售额提成费。

F-652(普罗纳亭)是全球首例重组人白介素-22(rhIL-22)Fc融合蛋白类在研药,针对急性酒精肝炎(AAH)、急性移植物抗宿主病(GvHD)、急性胰腺炎(AP)、坏死性小肠结肠炎(NEC)等多种潜在适应症,具有First-in-class的潜力。F-652的酒精性肝炎适应症已在美国完成IIa期试验,国内慢加急性肝衰竭(ACLF)适应症的II期临床试验已获批并完成首例患者入组。临床前研究表明,F-652能改善ACLF小鼠存活率,临床数据显示其能高效改善中重度肝功能损伤、降低炎症标志物、升高肝再生标志物,且安全性良好。

市场机遇与盈利能力改善展望

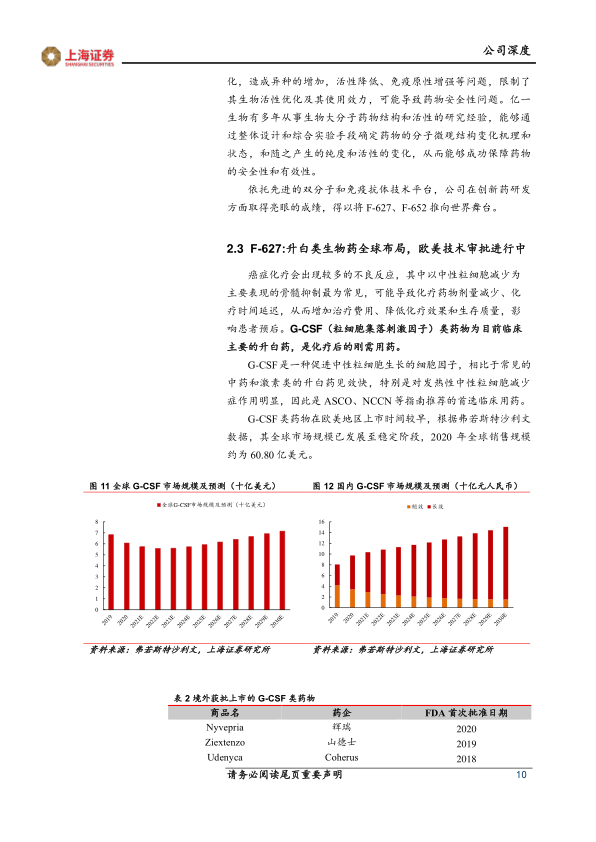

在原料药业务方面,亿帆医药的泛酸钙及泛醇产品在全球市场占有率达40%-45%,处于龙头地位。2021年上半年,受新冠疫情、非洲猪瘟及国内新增产能释放等多重因素影响,泛酸钙价格大幅下降,导致公司原料药板块毛利率降低。然而,自2021年第三季度起,泛酸钙价格已从约70元/千克的低位攀升至150元/千克水平,增幅超过100%,部分厂商报价甚至更高,预示着该板块盈利能力将显著提升。公司子公司浙江鑫富凭借“微生物拆分制备D-泛解酸内酯及用于生产D-泛酸钙与D-泛醇”技术,在维生素领域保持领先。此外,公司与全球合成生物学龙头Amyris的深度合作,通过酶工程、菌种构造与筛选等先进技术,有望为维生素等原料药业务赋能,实现少污染、高质量、低成本的工业生产。

制剂板块方面,亿帆医药通过“531计划”聚焦血液肿瘤、皮肤及妇儿领域,独家品种表现亮眼。2021年,除湿止痒软膏年销量突破500万支,小儿青翘颗粒年销量超690万盒,近两年每年均保持50%以上的增长。复方黄黛片作为中药创新药,在早幼粒白血病(APL)治疗中非劣于三氧化二砷注射液,占据约60%的市场份额,并被纳入《中国急性早幼细胞白血病诊疗指南(2018版)》。在糖尿病领域,公司于2018年购买了三代胰岛素类似物平台技术,赖脯胰岛素研发已进入规模化生产阶段,预计2022年启动临床试验。公司代理波兰Bioton S.A.的胰岛素产品已进入国家胰岛素专项集采名单,未来有望实现放量。中药创新药断金戒毒胶囊源自民间验方,用于防海洛因成瘾复吸,已获得国家发明专利和12份国际专利,并于2021年12月获得公安部科学技术奖一等奖,其Ia期临床试验已完成,Ib期正在进行中,具有重要的临床和社会价值。

根据盈利预测,公司预计2021-2023年营业收入分别为45.04亿元、64.76亿元和73.17亿元,同比增长-16.59%、43.78%和12.99%。归属于上市公司股东的净利润分别为2.77亿元、10.91亿元和13.21亿元,同比增长-71.4%、294.3%和21.0%。每股收益分别为0.22元、0.88元和1.07元。当前股价对应2021-2023年PE分别为74.62、18.92和15.63。其中,F-627作为长效G-CSF制剂,预计在欧美地区有望于2022年获批,其全球销售额峰值在中性预测下可达到20亿元人民币。公司各项业务板块稳健发展,原料药提价趋势显著,创新药板块有序推进,首次覆盖给予“买入”评级。

总结

亿帆医药凭借其在原料药、制剂和创新药三大核心业务板块的协同发展,展现出强大的市场竞争力和增长潜力。公司在全球泛酸钙市场保持领先地位,并通过与Amyris的合作,利用合成生物学技术赋能原料药业务,有望实现成本优化和产品升级。在创新药领域,F-627和F-652等重磅生物药在全球范围内的研发和申报进展顺利,F-627已进入欧美技术审核阶段,并与正大天晴达成中国商业化合作,预示着未来创新药将成为公司业绩增长的重要驱动力。此外,公司独家制剂品种在“531计划”下持续放量,胰岛素产品进入国家集采,以及中药创新药断金戒毒胶囊的临床进展,进一步巩固了公司在泛制剂市场的差异化优势。尽管面临新冠疫情、研发不及预期、原材料价格波动等风险,但随着泛酸钙价格回升和创新药的逐步商业化,公司盈利能力有望显著改善,未来发展前景广阔。

微信扫一扫-立即使用

微信扫一扫-立即使用