诺唯赞(688105)

核心观点:

事件:公司发布2022年报及23年一季报。2022年实现收入35.69亿元(+90.99%),归母净利润5.94亿元(-12.39%),扣非净利润5.97亿元(-7.28%),经营性现金流7.35亿元(+19.19%)。2023年Q1实现营业收入3.02亿元(-69.02%);归母净利润-0.51亿元(-111.74%);扣非净利润-0.75亿元(-118.21%)。

常规业务业绩增长稳健,生物试剂、诊断试剂增速亮眼:2022年公司常规业务实现销售收入10.14亿元(+41.03%),收入增长强劲主要系公司产品与销售增加、细分领域终端需求增长及公司新增产品与服务的销售转化实现。主营业务毛利率68.91%,较2021年同期下降12.43个百分点,主要系下游竞争加剧和集采政策影响,产品价格有所降低、产品销售结构变动所致。分业务来看,2022年公司生物试剂实现20.10亿(+46.30%),毛利率86.54%;诊断试剂实现收入14.37亿(+234.59%),毛利率45.14%;诊断仪器实现收入0.16亿(+66.65%),毛利率-12.18%;技术服务实现收入1.02亿(+97.03%),毛利率68.78%。公司重点业务生物试剂稳步增长,诊断试剂增长较高,系新冠抗原检测试剂盒销售增长所致。

公司持续加大研发投入,研发成果丰硕:公司高度重视对公司核心技术的研发。公司2022年研发投入3.96亿元(+73.98%),公司整体研发人员由2021年652名增加至1,196名,人员数量增长83%。在公司三大板块都有亮眼的研发成果涌现。1)生命科学领域,报告期间累计完成30项重点技术开发,生命科学事业部开发新产品近300个(含研发参与的定制产品)。2)生物医药领域方面,公司持续扩大新药研发品类,近70个终端产品。在抗体筛选服务领域,公司有数个管线在推进。疫苗领域公司形成核酸工艺、蛋白工艺、酶工程与综合分析四大平台。公司客户数量同比增长超过60%。3)体外诊断方面,公司完成呼吸道常规感染指标检测试剂的升级迭代,并补充胃功能产品线幽门螺旋杆菌检测试剂的开发。截至报告期末,体外诊断试剂终端客户覆盖了2,200多家医院、第三方检验中心和体检机构等医疗机构。

国际业务布局稳步推进,新产品线不断拓宽:公司积极推进海外业务布局,推进常规产品在东南亚、北美等地销售。报告期内公司已设立中国香港、新加坡、德国等子公司,完成北美、东南亚以及欧洲地区标杆海外根据地建设。截至2022年末,公司国际业务部员工160余名,业务开展区域覆盖美国、西班牙、德国、马来西亚等。未来公司将继续推进海外业务,开拓新市场。新产品不断推出,公司基础科研试剂业务新增160余个新产品(含研发参与的定制产品),测序试剂方面新增110余项新产品。

2023Q1市场需求变化导致营收下降,短期业绩波动:2023Q1营收和利润均同比下滑,我们认为有以下原因:1)新冠产品需求放缓导致销售收入下降2)公司规模扩张管理/销售/研发费用率的上升导致利润下滑。

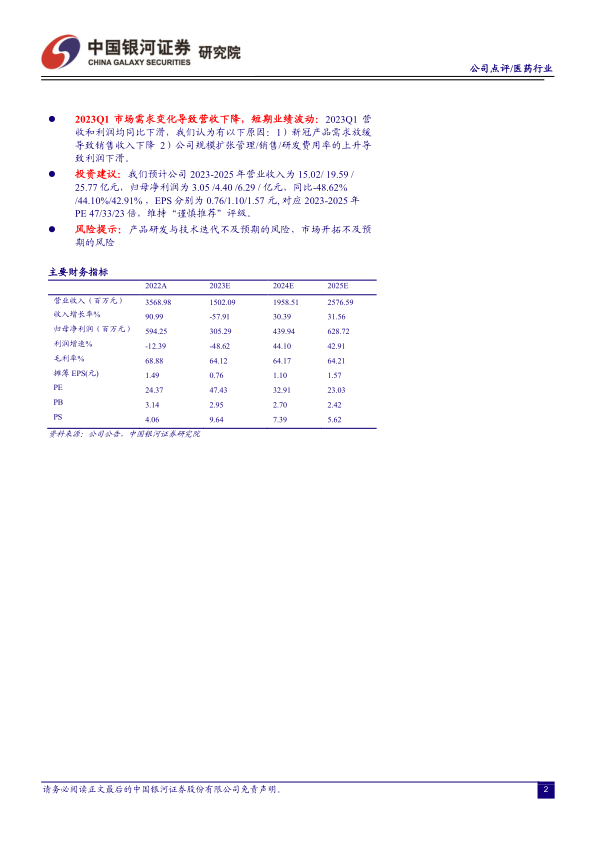

投资建议:我们预计公司2023-2025年营业收入为15.02/19.59/25.77亿元,归母净利润为3.05/4.40/6.29/亿元,同比-48.62%/44.10%/42.91%,EPS分别为0.76/1.10/1.57元,对应2023-2025年PE47/33/23倍,维持“谨慎推荐”评级。

风险提示:产品研发与技术迭代不及预期的风险,市场开拓不及预期的风险

微信扫一扫-立即使用

微信扫一扫-立即使用