亿帆医药(002019)

核心观点:

事件:公司发布2023年中报业绩,上半年公司实现收入19.44亿元,同比增长9.84%;实现归母净利润1.09亿元,同比增长-32.32%;实现扣非归母净利润0.94亿元,同比增长-10.60%。

Q2业绩改善明显,泛酸钙价格压力下仍实现收入利润双增长。单Q2来看,公司实现营业收入10.06亿元,同比增长16.46%,实现归母净利润0.44亿元,同比增长11.69%,扣非归母净利润0.34亿元,同比增长19.90%。根据Wind数据,公司主要原料药品种泛酸钙价格仍处于较低位置,2023.8.30价格为80元/kg,相比去年同期价格下降超过50%。根据健康网数据显示,2023年上半年泛酸钙及其衍生物出口量约为9638吨,同比增长69%,出口额同比增长12%,均价同比下降33%。公司在上半年泛酸钙价格承压较大的情况下仍实现Q2收入利润双增长,主要是由于1)泛酸钙系列产品销量较上年同期大幅增长,上半年原料药端实现收入4.16亿元,同比略有提升;2)营收结构优化,剔除资产减值和信用减值后,国内制剂业务实现较高增长。

创新研发不断突破,F-627放量值得期待。今年5月亿一生物自研产品三代长效G-CSF亿立舒国内获批上市,用于预防及治疗肿瘤患者化疗后出现的嗜中性粒细胞减少症。此前,正大天晴以3000万元首付款+最高可达1.8亿元里程碑款+分级净销售额提成获得亿立舒在中国境内的所有知识产权和独家商业化权益。目前,全球G-CSF市场规模在60亿美元左右,根据FrostSullivan数据,长效G-CSF药物2025年国内销售额预计达到102.70亿元,2030年预计达到135.37亿元,CAGR约4%,G-CSF市场有望持续扩容。另外,FDA就亿立舒上市申请对北京亿一原液生产现场进行的许可前检查顺利完成,亿立舒境外上市有望加速推动。亿一生物自研产品F-652上半年完成了治疗慢加急性肝衰竭(ACLF)中国的II期临床,目前正处于数据统计与分析中,重度酒精性肝炎(AH)适应症II期临床试验取得了CDE的批件,FDA也完成了对临床方案的审核,亿一生物正在对F-652的4个适应症进行进一步的开发。

制剂业务快速发展,驱动公司业绩逐步恢复。上半年,国内制剂实现营业收入11.79亿元,同比增长15.28%,其中国内医药自有(含进口)实现营业收入8.55亿元,同比增长25.36%。新获批产品硫酸长春新碱注射液、重酒石酸去甲肾上腺素注射液等陆续实现挂网发货,叠加新获得原研产品希罗达将有利于提升公司未来国内药品销售业绩。公司海外制剂实现营业收入2.68亿元,同比增长1.96%,8个产品销售过千万元,合计实现收入2.12亿元,主要产品重组人胰岛素注射液、重组人生长激素(SciTropin)和注射用醋酸曲普瑞林合计实现销售收入1.54亿元,占比72.44%,同比增长4.42%。

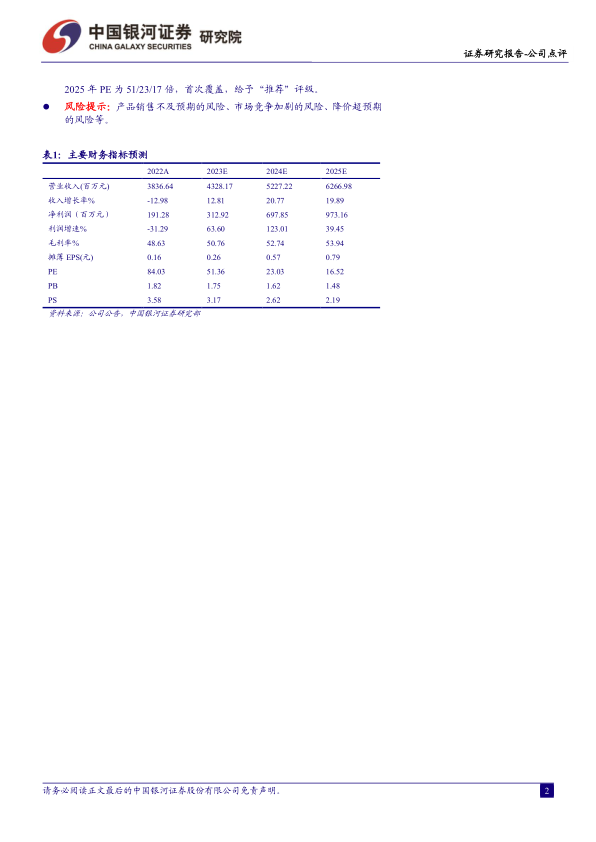

投资建议:公司海内外制剂业务快速发展,自研产品商业化开启成长空间,我们预计公司2023-2025年归母净利润为3.13/6.98/9.73亿元,同比增长63.60%/123.01%/39.45%,EPS分别为0.26/0.57/0.79元,当前股价对应2023-2025年PE为51/23/17倍,首次覆盖,给予“推荐”评级。

风险提示:产品销售不及预期的风险、市场竞争加剧的风险、降价超预期的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用