戴维医疗(300314)

电动吻合器龙头企业,联盟集采驱动业绩腾飞,首次覆盖,给予“买入”评级

公司全资子公司维尔凯迪为国内电动腔镜吻合器赛道龙头企业,产品不断迭代创新满足临床微创化需求,福建联盟集采政策落地有望推动电动腔镜吻合器业务快速增长,公司婴儿保育业务为基石业务可提供稳定现金流,我们预计公司2022-2024年归母净利润分别为0.95/1.55/2.31亿元,EPS分别为0.33/0.54/0.80元,当前股价对应P/E分别为43.6/26.8/18.0倍,与同类公司相比具备估值性价比,首次覆盖,给予“买入”评级。

吻合器腔镜化与电动化已是大势所趋,电动吻合器集采政策有望加快国产替代

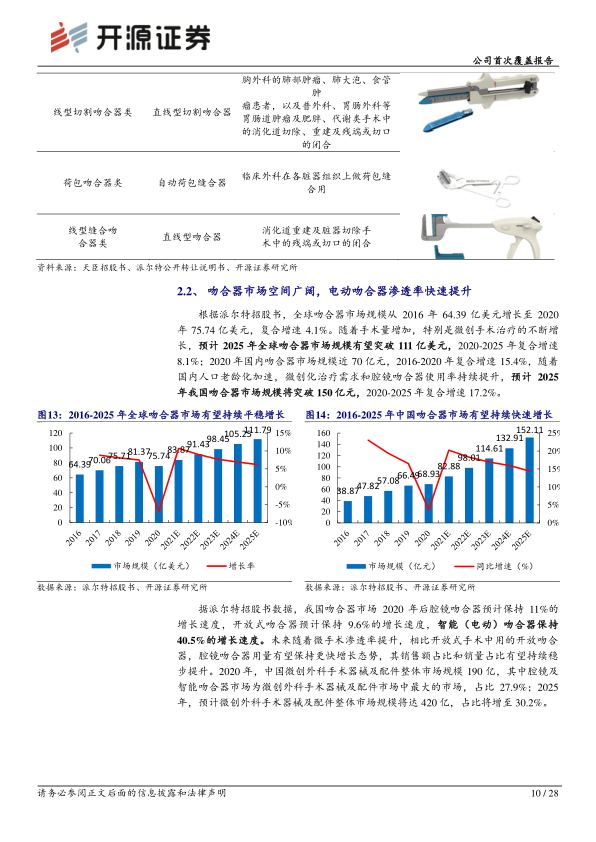

2020年国内吻合器市场规模近70亿元,电动腔镜吻合器9.88亿元,预计2025年吻合器市场规模将达150亿元,CAGR17.2%,其中电动腔镜吻合器市场规模将突破54亿元,CAGR超40%,目前进口占比超80%,维尔凯迪虽为国内龙头,市占率仍不足10%,同时有生产能力和销售体量2000万元以上的友商屈指可数,目前电动腔镜吻合器赛道国产化率低、成长空间大,竞争格局好;我国微创率与发达国家仍有较大差距,但微创手术因手术创伤小、术后恢复快等优点有望逐渐取代开放手术,微创手术是确定性大方向,而腔镜吻合器则是微创手术的重要手术器械,其中电动腔镜吻合器因其临床价值将是大势所趋。福建联盟集采规则中电动腔镜吻合器最高申报价较高,降幅较温和,降40%即拟中选,因国内外品牌出厂价差异,预计进口品牌将有报量调出被国产争夺;经销商因利润空间亦将更有动力销售国产品牌,助力国产厂商获取更多标外量;其中降幅≥60%的才有机会参与分配被调出量等组成的剩余量,进口品牌预计无法参与,而被国产分割。

子公司维尔凯迪市场与技术沉淀已久,有望借集采之力加速吻合器业绩释放

子公司维尔凯迪吻合器技术沉淀已8年,已可对外资产品进行平替;2018年取得国内第一张电动腔镜吻合器注册证,目前已有4张注册证,其中1张Ⅲ类(国内只有三家),Ⅲ类证在手术适用范围上更优,可闭合离断血管;经过4年的市场推广和学术教育目前已覆盖超300家三甲医院,将有更大机会争夺联盟集采剩余分配量;同时公司有望借集采之力加快准入,快速提高医院覆盖面,突破之前销售偏弱势省份如浙江等,公司国内电动腔镜吻合器业绩有望加速释放。海外北美、东南亚等吻合器市场目前已孵化成功,但基数相对较低,有望快速增长。

风险提示:公司新产品推广不及预期,集采政策落地不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用