纳微科技(688690)

事件:纳微科技发布2023年三季报,前三季度营业收入4.51亿元,同比下滑4.05%(剔除基期核酸检测磁珠影响,同比增长8.55%);归母净利润0.39亿元,同比下滑81.61%(剔除股权支付费用摊销及基期收购赛谱投资收益影响,归母净利润1.34亿元(-28.55%));扣非归母净利润0.21亿元,同比下滑85.47%;第三季度营业收入1.56亿元,同比下滑11.54%。

公司同步发布新产品UniSil?Revo系列单分散硅胶色谱填料:GLP-1、胰岛素类药物原料纯化上,反相硅胶色谱填料主要集中应用在精纯步骤,要求硅胶填料分辨率高、纯化收率高,同时载量也得有保证,以缩短纯化周期和成本。

色谱填料主业增速提升,毛利率保持稳定。

公司前三季度核心业务色谱填料和层析介质产品实现营业收入3.21亿元,同比增长9.12%,相比上半年5.45%的同比增速有所提升,我们认为是公司下游客户的生产经营持续从疫情中恢复从而对原材料的需求进一步显现漏斗效应、公司应对外部环境挑战积极调整营销策略并持续扩充产品品类的结果。根据公司投资者关系活动记录表(20231026-20231027)(以下称“投资者关系活动记录”),公司填料业务目前在国内、全球市场分别占大约10%、不到1%的市场份额,公司在色谱填料市场引领国产替代的长期逻辑不变。公司前三季度毛利率为79.00%,和上半年的79.06%基本持平,且根据投资者关系活动记录,公司的填料产品毛利率前三季度同比保持基本稳定,反映公司的色谱填料的产品性能通常能够在国产同类产品中胜出,保持着良好的产品定价权。公司前三季度研发费用率为28.57%,同比增加12.9pct,研发投入有所前置,体现公司在下游需求短期调整的情况下保持攻关高精尖技术的热情,有望持续把握下游的新需求。

推出新品加强GLP-1类药物整体分离纯化工艺服务能力。

根据投资者关系活动记录,公司的离子交换层析介质、聚合物反相色谱填料等产品已在GLP-1类多肽药物导入多个研发及生产项目,在具备客户资源的基础上,此次发布反相硅胶填料UniSil?Revo后公司针对GLP-1类药物的整体分离纯化工艺服务能力大幅提升。UniSil?Revo系列硅胶填料可用于发酵类和全合成类GLP-1的纯化,GLP-1类药物纯化能力2

相比纳微已有硅胶填料,UniSil?Revo系列产品在分辨率和耐碱性上做了进一步提升,应用UniSil?Revo、进口品牌同类产品纯化索玛鲁肽、重组人胰岛素,数据显示应用UniSil?Revo得到的纯度和收率可媲美进口品牌。

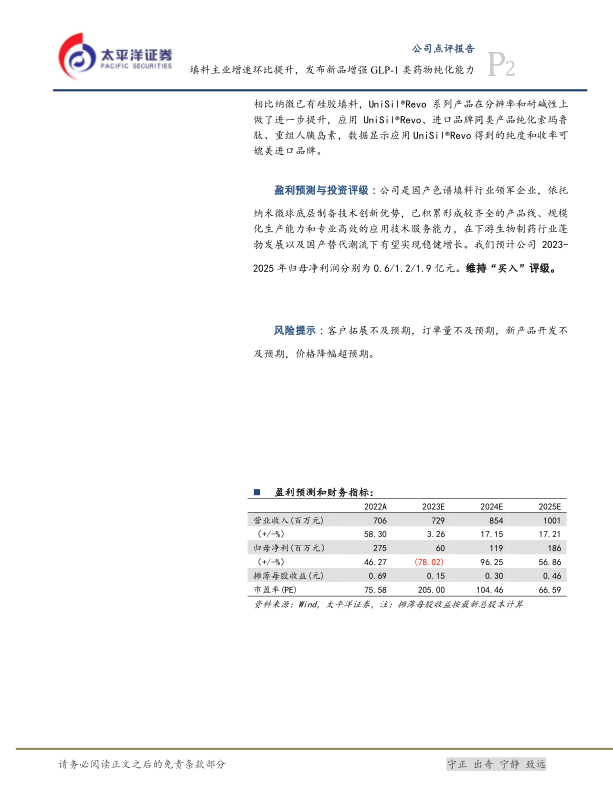

盈利预测与投资评级:公司是国产色谱填料行业领军企业,依托纳米微球底层制备技术创新优势,已积累形成较齐全的产品线、规模化生产能力和专业高效的应用技术服务能力,在下游生物制药行业蓬勃发展以及国产替代潮流下有望实现稳健增长。我们预计公司2023-

2025年归母净利润分别为0.6/1.2/1.9亿元。维持“买入”评级。

风险提示:客户拓展不及预期,订单量不及预期,新产品开发不及预期,价格降幅超预期。

微信扫一扫-立即使用

微信扫一扫-立即使用