君实生物(688180)

事件:

公司发布 2021 年年度报告,全年实现营收 40.25 亿元,同比增长 152.36%,主要来自技术许可及特许权收入增长; 归母净亏损 7.21 亿元,同比减亏56.80%。

特瑞普利单抗多个癌种广泛布局, 大适应症即将获批

目前公司共有三款商业化品种特瑞普利单抗、埃特司韦单抗( JS016) 及阿达木单抗。 核心商业化产品 PD-1 抑制剂特瑞普利单抗于 2021 年获 NMPA批准新增三线鼻咽癌、二线尿路上皮癌及一线鼻咽癌三项适应症,其中前两项于同年顺利进入医保目录。但受到医保谈判降价及商业化团队调整等影响, 2021 年特瑞普利单抗销售收入 4.12 亿元,较 2020 年同期有所回调。2021 年 7 及 12 月,特瑞普利单抗联用化疗一线治疗食管癌、非小细胞肺癌的 sNDA 分别获得 NMPA 受理,两组临床数据均表明联用组对比单纯化疗组患者 PFS 及 OS 得到显著延长,我们预计上述大适应症将于年内获批,有望助推单抗销售额快速增长。此外多项辅助/新辅助治疗等病程早期的临床研究有序推进。 海外市场方面,鼻咽癌适应症正在等待 FDA 现场核查。

销售团队完成调整,公司商业化即将进入正向循环

2021 年公司商业化团队经历多轮负责人及销售人员调整,队伍稳定性、执行力等受到一定影响,与阿斯利康合作推广特瑞普利单抗遇到一定挫折。

2021 年 11 月,公司聘任李聪为新任联席首席执行官,全面负责商业化工作, 12 月与阿斯利康方面协商终止合作协议。目前公司已完成对商业化团队的调整工作,包含组建恢复营销地区团队、补充核心市场人员等。

新冠药物矩阵丰富, VV116 研发进展顺利

公司当前已布局三款新冠治疗药物, 包括一款中和抗体 JS016 以及两款小分子口服药 VV116 和 VV993。子公司君拓生物与旺山旺水合作开发的 RdRp抑制剂 VV116 已在乌兹别克斯坦获批用于中重度新冠患者治疗, VV116 口服吸收迅速且安全性较好。公司目前正在开展两项分别针对轻中度( II/III期)及中重度( III 期)新冠患者的国际多中心临床试验, 两项试验均已完成首例患者入组及给药,我们预计将于年内完成。 另一项合作开发的 3CL蛋白酶抑制剂 VV993 处于临床前开发阶段。

定向增发保证研发投入,多条重磅早期在研管线同步推进

2022 年 3 月公司公布增发预案,拟定向增发 A 股股票不超过 39.80 亿元(含发行费用),其中创新药研发项目募资拟投入额 36.82 亿元。 2021 年初至今公司共有 14 条管线获得 NMPA 或 FDA 的 IND 批准进入临床试验,包含JS006( TIGIT 单抗)、 JS007( CTLA-4 单抗) 及 JS014( IL21/HSA 融合蛋白)等。目前公司共有超过 51 项在研产品,其中 23 项处于临床试验阶段,超过 25 项处于临床前阶段。 其中多条管线具有 FIC 或 BIC 潜力, 如公司自主研发的 BTLA 单抗 TAB004/JS004, 目前已进入 Ib/II 期剂量扩展阶段,正在中美两地开展与特瑞普利单抗在多个瘤种中联用的临床试验。临床前研究表明 JS004 可以促进肿瘤特异性 T 细胞增殖,与 PD-1 单抗结合或将提升患者响应。

盈利预测与投资评级

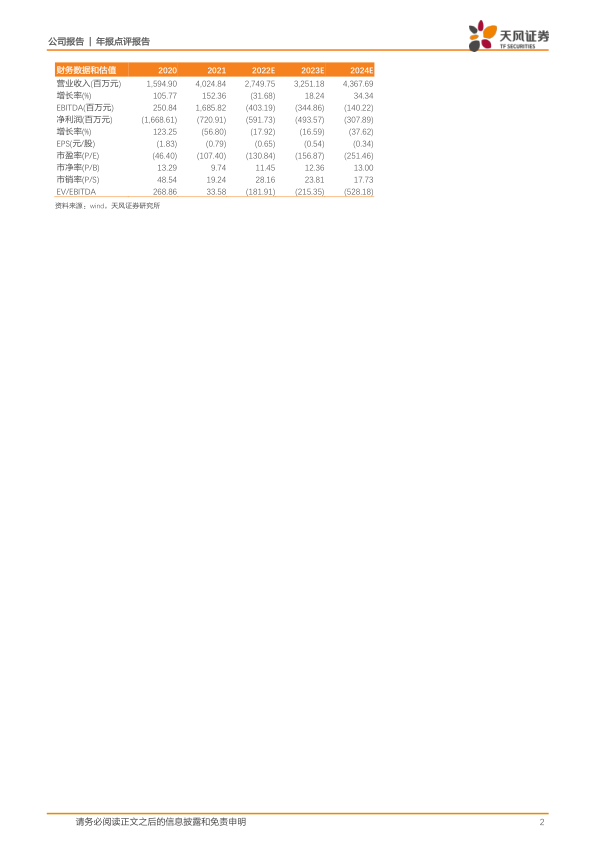

考虑到特瑞普利单抗降价以及中和抗体收入减少,我们将 2022-2023 年收入由 37.67、 48.23 亿元下调至 27.50、 32.51 亿元,净利润由-3.63、 0.9 亿元下调至-5.92、 -4.94 亿元。我们预计 2024 年收入为 43.68 亿元,实现归母净利润-3.08 亿元。维持“买入”评级。

风险提示: 疫情反复风险,药物研发不及预期,药物销售不及预期

微信扫一扫-立即使用

微信扫一扫-立即使用