国邦医药(605507)

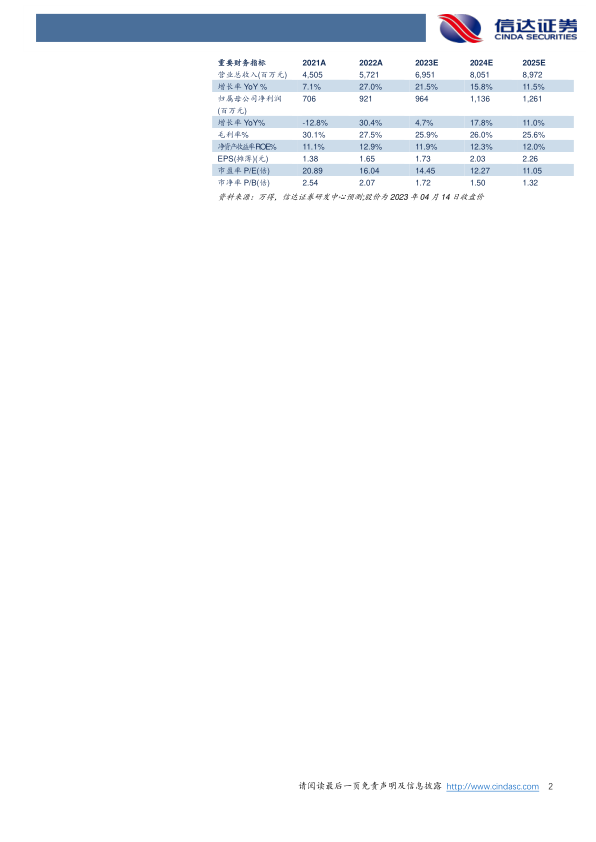

事件: 近日,公司发布2022 年年报及 2023 年一季报, 2022 年公司实现营收 57.21 亿元,同比增长 26.98%,归母净利润 9.21 亿元,同比增长 30.43%,扣非归母净利润 9.07 亿元,同比增长 31.15%。 2023 年一季度公司实现营收 14.1 亿元,同比增长 19.9%,归母净利润 1.95 亿元,同比增长-2.88%,扣非归母净利润 1.92 亿元,同比增长-2.67%。

点评:

2023 年 Q1 公司业绩受动保板块影响有所波动。 2022Q4 公司实现营收 16.08 亿元,同比增长 24.41%,归母净利润 2 亿元,同比增长 8.05%,扣非归母净利润 1.98 亿元,同比增长 8.9%。 2023Q1 公司实现营收14.1 亿元,同比增长 19.9%,归母净利润 1.95 亿元,同比增长-2.88%,扣非归母净利润 1.92 亿元,同比增长-2.67%。 23Q1 公司业绩有所波动,主要是兽药板块价格波动,导致盈利能力有所影响。

医药板块稳健增长,毛利率持续改善,动保板块业绩强劲增长,毛利率有所波动。 医药板块稳健增长,毛利率持续改善,动保板块业绩强劲增长,毛利率有所波动。 2022 年公司医药原料药板块实现营收 19.92 亿元,同比增长 28.34%,毛利率为 25.51%,同比变动 3.13pct,医药中间体实现营收 14.64 亿元,同比增长 14.38%,毛利率 43.17%,同比变动 1.15pct,医药制剂实现营收 1.58 亿元,同比增长 24.18%,毛利率 9.22%,同比变动 1.39pct,动保原料药实现营收 18.61 亿元,同比增长 41.97%,毛利率 20.17%,同比变动-9.56pct,动保制剂实现营收2.29 亿元,同比增长 2.6%,毛利率 14.03%,同比变动-14.01pct。

毛利率及净利率有所下滑,费用率控制良好。 毛利率及净利率有所下滑,费用率控制良好。 2022 年公司综合毛利率为 27.55%,同比变动-2.59pct,主要是兽药板块价格下跌影响。 23Q1 公司毛利率为 26.61%,同比变动-4.46pct。22 年公司综合净利率为 16.09%,同比变动-0.94pct,23Q1 公司净利率为 13.83%,同比变动-3.2pct。 22 年公司销售费用率、管理费用率、财务费用率、研发费用率分别为 1.12%、 8.58%、 -1.19%、3.45%,同比变动-0.12pct、 -0.49pct、 -1.81pct、 0pct。

盈利预测与投资评级: 我们预计公司 2023-2025 年营业收入分别为69.51、 80.51、 89.72 亿元,同比增长 21.5%、 15.8%、 11.5%,归母净利润分别为 9.64、 11.36、 12.61 亿元,同比增长 4.7%、 17.8%、 11%,对应公司的市盈率为 14.45、 12.27、 11.05 倍,考虑公司动保领域募投项目逐步投产, 维持“买入” 评级。

风险因素: 环保风险、主要原材料价格波动风险、外汇波动风险

微信扫一扫-立即使用

微信扫一扫-立即使用