中心思想

小方制药:外用药领域的领军者与增长潜力

本报告深入分析了小方制药(603207)作为国内外用药领域标杆企业的投资价值。公司凭借其深耕家庭常备外用药领域多年的经验,以及“信龙”等知名品牌,在开塞露、炉甘石洗剂等核心产品市场占据领先地位,展现出强大的市场竞争力和品牌认可度。财务数据显示,公司营收和归母净利润保持稳定增长,盈利能力持续优化。

行业扩张与多元化驱动下的市场机遇

中国外用药市场规模持续稳步增长,得益于人口老龄化、健康意识提升以及多元化科普和购药渠道的拓展。消化道、皮肤和五官类疾病药品市场均呈现扩张态势,为小方制药的产品提供了广阔的市场空间。特别是慢性便秘患病率的上升,进一步推动了公司核心产品开塞露的市场需求。鉴于公司稳健的经营表现、核心产品的市场领导地位以及行业发展的积极趋势,本报告首次覆盖并给予小方制药“增持”评级。

主要内容

公司概况与核心竞争力分析

稳健经营与品牌优势奠定市场地位

小方制药是一家专注于外用药研发、生产和销售的药企,其前身上海运佳制药有限公司成立于1993年。公司秉持“做好家庭常备用药,让小方制药走进千家万户”的企业宗旨,致力于提供品类齐全、疗效稳定、质量优异的外用药产品。公司于2002年创设并持续使用的“信龙”商标在市场上享有较高知名度。旗下多种外用药产品,包括开塞露、甘油灌肠剂、炉甘石洗剂、氧化锌软膏、水杨酸软膏、碘甘油、呋麻滴鼻液等,其市场占有率长期处于国内领先地位,充分体现了公司产品的强大竞争力和市场认可度。公司实际控制人为方之光和鲁爱萍夫妇,截至2024年三季度末,运佳远东有限公司持有上市公司58.8%股权,方之光和鲁爱萍夫妇合计持有运佳远东有限公司100%股权。公司拥有上海方之心生物科技有限公司和上海小方医药有限公司两家控股子公司。

公司产品线涵盖消化类、皮肤类和五官类等多个细分领域。消化类产品如开塞露、甘油灌肠剂主要用于治疗便秘。皮肤类产品种类丰富,包括炉甘石洗剂、氧化锌软膏、硫软膏、尿素乳膏、水杨酸软膏等,可用于治疗皮炎湿疹、痤疮、冻疮、晒伤烫伤等多种常见皮肤疾病,并满足日常皮肤护理需求。五官类产品如碘甘油、呋麻滴鼻液、氧氟沙星滴耳液则用于口腔溃疡、牙龈肿痛、鼻炎鼻塞、中耳炎等常见五官疾病。

财务表现:营收与盈利能力持续向好

从财务数据来看,小方制药近几年营收和归母净利润保持了较为稳定的增长态势。2019年至2023年,公司营业收入从3.40亿元增长至4.72亿元,年均复合增长率(GAGR)为8.57%。同期,归母净利润从1.42亿元增长至2.04亿元,GAGR为9.44%。这一增长主要得益于消化类和皮肤类药品的销售增长,其中消化类药品在2018年推出创新品类开塞露(W型)后销售收入整体呈增长趋势,而皮肤类药物则受益于国民收入水平提高和皮肤护理需求的增长。2024年前三季度,公司实现营收3.67亿元,同比增长0.05%;归母净利润1.62亿元,同比下滑4.07%,主要系公司加大了产品市场推广力度和研发投入所致。

在盈利能力方面,公司近三年毛利率和净利率整体有所提高。2019年至2023年,公司毛利率分别为65.17%、63.30%、63.35%、59.04%和65.46%;净利率分别为41.80%、44.27%、31.43%、38.34%和43.15%。2022年度毛利率有所下降,主要原因是原材料甘油价格上涨。随着公司营收规模的快速增长,规模化效应逐步显现,期间费用率得到优化,从而推动了公司整体盈利能力的提升。公司主营业务收入主要来源于消化类和皮肤类产品,2021-2023年,这两类产品营收合计占公司总营收的比例分别为95.44%、95.43%和94.99%,显示出公司业务的聚焦性。

行业发展趋势与市场机遇

中国外用药市场规模稳步扩张

中国外用药行业市场规模保持稳步增长。随着居民生活水平的提高和健康意识的增强,以及新药研发和技术进步的推动,中国外用药市场规模持续扩大。根据米内网数据显示,我国外用药市场销售规模从2017年的594亿元增长至2022年的745亿元,年均复合增长率为4.63%。

细分市场方面,消化道疾病药品市场总体规模不断扩大。在国民生活工作节奏加快、压力增加、饮食作息不规律等因素影响下,消化类疾病发病率上升,推动了消化类药物市场规模的增长。米内网数据显示,我国消化道疾病药品市场销售规模从2017年的2218亿元增长至2022年的2462亿元。

皮肤疾病药品市场近几年也保持稳定增长。中国皮肤疾病药品市场涵盖化学药、生物制剂和中药等多种类型,其中化学药(如糖皮质激素类、抗真菌类、抗生素类外用制剂)占据较大份额。抗感染药物、抗过敏药物和抗真菌药物是主导细分市场。根据米内网数据,我国皮肤疾病药品市场销售规模从2017年的182亿元增长至2022年的256亿元,年均复合增长率为7.06%。

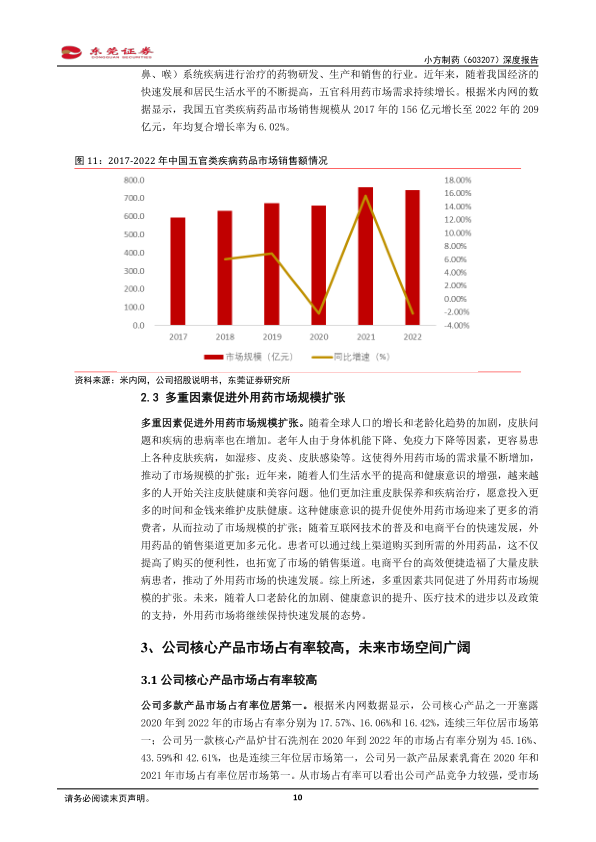

五官类疾病药品行业规模亦呈持续增长趋势。随着我国经济快速发展和居民生活水平提高,五官科用药市场需求持续增长。米内网数据显示,我国五官类疾病药品市场销售规模从2017年的156亿元增长至2022年的209亿元,年均复合增长率为6.02%。

多重因素驱动外用药市场持续增长

多重因素共同促进了外用药市场规模的扩张。首先,全球人口增长和老龄化趋势加剧,导致皮肤问题和疾病患病率增加,特别是老年人更容易患上各种皮肤疾病,从而增加了对外用药的需求。其次,人们生活水平和健康意识的提升,使得越来越多的人关注皮肤健康和美容,愿意投入更多时间和金钱进行皮肤保养和疾病治疗,拉动了外用药市场的消费。最后,互联网技术普及和电商平台快速发展,使得外用药品的销售渠道更加多元化,患者可以通过线上渠道便捷购买所需药品,提高了购买便利性,拓宽了市场销售渠道,推动了外用药市场的快速发展。综上所述,人口老龄化、健康意识提升、医疗技术进步以及政策支持等因素将共同推动外用药市场未来继续保持快速发展态势。

核心产品市场地位与增长潜力

核心产品市场占有率领先,竞争力强劲

小方制药的多款核心产品在市场上占据领先地位。根据米内网数据显示,公司核心产品之一开塞露在2020年至2022年的市场占有率分别为17.57%、16.06%和16.42%,连续三年位居市场第一。另一款核心产品炉甘石洗剂在同期市场占有率分别为45.16%、43.59%和42.61%,同样连续三年位居市场第一。此外,公司产品尿素乳膏在2020年和2021年也位居市场第一。这些数据充分表明公司产品具有较强的市场竞争力和较高的市场认可度。

广阔市场空间与多元化渠道助力增长

公司产品面临的市场空间持续扩大。我国慢性便秘患病率呈上升趋势,总体患病率为10.9%。功能性便秘的病因多样,包括饮食习惯、生活节奏、精神因素、身体机能下降以及滥用泻药等。导泻类药物作为消化类药物的重要组成部分,主要用于治疗功能性便秘。根据米内网数据,我国导泻类药物市场销售规模从2017年的45.7亿元增长至2022年的76.8亿元,年均复合增长率为10.94%。

作为公司核心产品,开塞露的市场规模不断扩大。现代人工作生活节奏加快、压力倍增,导致饮食及生活方式不规律,加之人口老龄化加剧,使得慢性便秘患病率高企。开塞露作为渗透性泻药,通过高渗作用软化大便、刺激肠壁并提供润滑作用,有效缓解便秘症状。米内网数据显示,我国开塞露市场销售规模从2017年的5.2亿元增长至2022年的9.8亿元,年均复合增长率为10.94%,市场规模持续扩大。

此外,多元化的科普渠道和购药方式为公司产品开拓了广阔的市场空间。公司产品主要适应症为便秘、皮炎、口腔溃疡、痤疮等常见病和多发病,这些疾病在人群中发病率高,潜在需求巨大。然而,由于这些疾病并非急重症,患者常因求医问药耗时耗力或对药物抵触而选择不就医、不用药,导致用药率较低。随着抖音、小红书、微信等多元化用药知识获取渠道的普及,人们对常见病、多发病的危害及处理方法、用药选择的认知不断提升。相较于食疗和保健品,OTC药品疗效更确切,因此相关疾病的药物治疗逐渐受到关注。

同时,多元化的购药方式(线上线下结合)极大地提升了患者购买OTC药品的便利性,大幅缩减了求医问药的时间成本,使得“小病用药”的性价比显著提升。在这一背景下,人们对疾病和药品的认知不断提升,OTC药品消费观念和形式正向功能性消费品转变,大量常见病、多发病的潜在市场将得到转化,家庭用药增长空间将进一步扩大。小方制药的产品能够充分满足这些新增的用药需求,从而进一步提升公司业绩。

投资建议与风险提示

首次覆盖,给予“增持”评级

基于上述分析,本报告首次覆盖小方制药,并给予“增持”评级。预计公司2024年和2025年每股收益分别为1.24元和1.32元,对应估值分别为22倍和21倍。公司作为国内外用药领域的标杆企业,多款产品市场占有率位居市场第一,具备持续增长的潜力。

潜在风险因素需关注

投资者需关注以下风险:一是市场竞争风险,若竞争对手推出更具优势的产品,可能对公司市场份额和业绩产生不利影响;二是主要原材料价格波动的风险,如甘油价格上涨可能影响公司经营业绩;三是产品相对集中的风险,开塞露和炉甘石洗剂等主要产品收入和毛利占比较高(近三年分别约为67.72%-67.45%和68.61%-67.95%),若这些产品市场竞争格局、生产原料、销售状况发生不利变化,将对公司生产经营产生较大影响;四是研发风险,新产品研发效果不达预期、技术无法突破或审批不及预期等情况,可能影响公司经营效益和持续发展能力。

总结

小方制药作为深耕家庭常备外用药领域的标杆企业,凭借其强大的品牌影响力、领先的市场份额以及稳健的财务表现,展现出显著的投资价值。中国外用药市场在多重因素驱动下持续扩张,为公司核心产品的增长提供了广阔空间。尽管面临市场竞争、原材料价格波动、产品集中度以及研发等风险,但公司在慢性便秘、皮肤病等常见病多发病领域的深厚积累和市场领导地位,结合多元化科普和购药方式带来的市场机遇,预示着其未来业绩增长的良好前景。本报告首次覆盖并给予小方制药“增持”评级,建议投资者关注其长期发展潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用