普门科技(688389)

核心观点

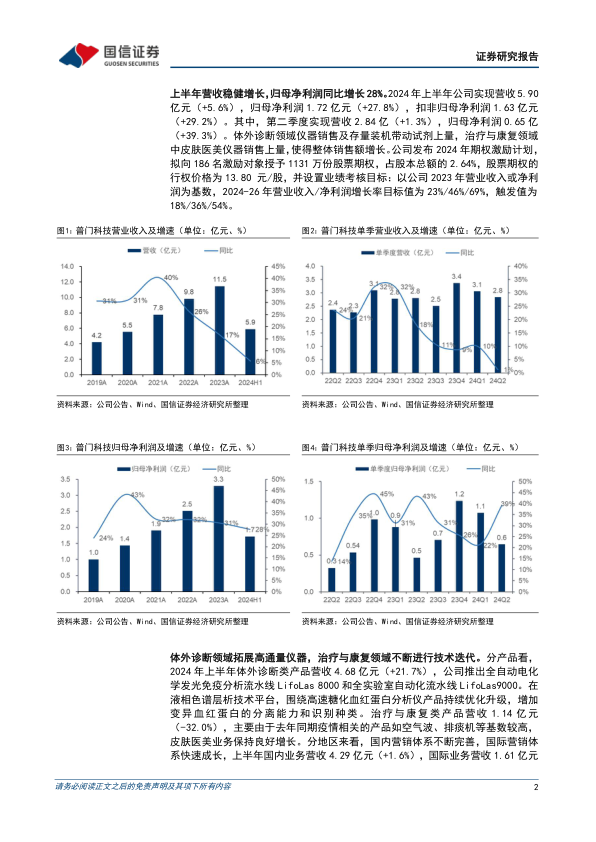

上半年营收稳健增长,归母净利润同比增长28%。2024年上半年公司实现营收5.90亿元(+5.6%),归母净利润1.72亿元(+27.8%),扣非归母净利润1.63亿元(+29.2%)。其中第二季度实现营收2.84亿(+1.3%),归母净利润0.65亿(+39.3%)。体外诊断领域仪器销售及存量装机带动试剂上量,治疗与康复领域中皮肤医美仪器销售上量,使得整体销售额增长。公司发布2024年期权激励计划,拟向186名激励对象授予1131万份股票期权,股票期权的行权价格为13.80元/股,并设置业绩考核目标:以公司2023年营业收入或净利润为基数,2024-26年营业收入/净利润增长率目标值为23%/46%/69%,触发值为18%/36%/54%。

体外诊断领域拓展高通量仪器,治疗与康复领域不断进行技术迭代。分产品看,2024年上半年体外诊断类产品营收4.68亿元(+21.7%),公司推出全自动电化学发光免疫分析流水线LifoLas8000和全实验室自动化流水线LifoLas9000。在液相色谱层析技术平台,围绕高速糖化血红蛋白分析仪产品持续优化升级,增加变异血红蛋白的分离能力和识别种类。治疗与康复类产品营收1.14亿元(-32.0%),主要由于去年同期疫情相关的产品如空气波、排痰机等基数较高,皮肤医美业务保持良好增长。分地区看,上半年国内业务营收4.29亿元(+1.6%),国际业务营收1.61亿元(+18.3%),国际业务聚焦于重点国家和重点产品市场,稳健实施海外营销本土化策略。

毛净利率进一步提升,各项费用率稳中有降。伴随公司产品结构不断优化,高毛利率产品销售占比提升,同时规模效应显现,2024年上半年毛利率提升至69.8%(+4.6pp)。销售费用率17.0%(-2.7pp),研发费用率16.7%(-0.7pp),管理费用率6.2%(+0.6pp),财务费用率-3.7%(-0.1pp),归母净利率进一步提升至29.1%(+5.1pp)。上半年经营性现金流净额为0.86亿(+33.8%),公司通过改进管理、优化流程等方式提高了公司资金运营效率,经营性现金流净额与归母净利润的比值达到50%。

投资建议:考虑行业政策和宏观环境的影响,略下调2024-26年盈利预测,预计2024-26年归母净利润为4.10/5.08/6.24亿(原为4.20/5.24/6.40亿),同比增长24.8%/23.9%/22.8%,当前股价对应PE分别为13/11/9倍。公司横跨体外诊断与治疗康复两大优质赛道,拥有高壁垒的电化学发光技术平台,前瞻布局皮肤医美和消费健康领域,成长前景广阔,维持“优于大市”评级。

风险提示:政策风险、销售推广不及预期、研发进展不及预期、汇率风险。

微信扫一扫-立即使用

微信扫一扫-立即使用