南微医学(688029)

投资要点

事件:1)公司发布2020年报,全年收入13.3亿元(+1.4%),归母净利润2.6亿元(-14.1%),扣非归母净利润2.1亿元(-23.3%)。2)公司发布2021年一季报,Q1收入4亿元(+59.5%),归母净利润0.67亿元(+41.1%),扣非归母净利润0.63亿元(+51.8%)。

2020年收入逐季恢复,各项投入为长期增长蓄势。1)分季度看,2020年Q1/Q2/Q3/Q4单季度收入分别为2.5/3.2/3.6/4亿元(-14%/-2.1%/+5.1%/+14%),单季度归母净利润分别4738/6648/9458/5233万元(-25.9%/-22.9%/+23.1%/-31.7%),国内市场恢复带动收入逐季改善。2)从盈利能力看,2020年毛利率为66%(+0.23pp),基本稳定,期间费用率为46.5%(+6.6pp),主要因销售费用率、管理费用率、研发费用率分别增加3.2pp、2.1pp、1.5pp,主要因为公司在研发、信息化建设、新员工招聘、激励费用等方面加大投入,为长期增长蓄势。3)分区域看,2020年国内收入8.1亿元(+6.3%),国际收入5.1亿元(-5.2%),主要因为国内疫情得控而海外疫情持续蔓延所致。4)分业务看,EMR/ESD类、ERCP类、EUS/EBUS类产品量价齐升,收入分别为1.6亿元(+30%)、1亿元(+31.6%)、1216万元(+36.6%),销量分别为240.9万件(+18.2%)、35.2万件(+30.3%)、9.5万件(+24.9%);止血及闭合类、活检类、扩张类分别为收入5.8亿元(+0.19%)、1.8亿元(-23.48%)、1.6亿元(+6%),销量分别为667.4万件(+9.3%)、913.2万件(-17.3%)、20.8万件(+8.2%),单价均有所下降以获得市场份额提升;微波消融针7937万元(-10.7%),销量3.7万件(-15.4%);肿瘤消融设备481万元(-24.2%)。

一季度国内高增长驱动业绩进一步恢复。2021Q1收入4亿元(+59.5%),相比2019Q1增长37.1%,归母净利润0.67亿元(+41.1%),剔除股权激励费用2247万元的影响,2021Q1归母净利润为0.89亿元(+87.9%),相比2019Q1增长39.2%。分区域看,2021Q1国内收入2.3亿元(+91.9%),主要系国内疫情控制较好,医院内镜治疗手术基本恢复,止血及闭合类、微波消融针、ESD/EMR类等销售数量快速增长;国际收入1.7亿元(+29.6%),目前仍有较多国家受疫情影响较大,但终端销售也呈现较快增长势头。随着国内、国际双线持续恢复,公司未来业绩增长可期。。

全球内镜诊疗器械市场空间巨大,公司持续加大创新丰富产品储备。随着内镜手术的不断普及,内镜诊疗器械需求量不断增加,据波士顿科学的统计和分析,2018年全球内镜诊疗器械市场规模为50亿美元,2019-2022年全球内镜诊疗器械市场整体增速为5%,公司在全球市场份额仅为低个位数,未来提升空间巨大。2020年公司研发投入9967万元(+41.6%),占收入比重7.5%,研发成果突出,远端腔道可视化产品已完成开发并提交型式检验,EOCTC1主机和耗材获得国内注册,并完成第一代通用型数字成像控制器主机,为未来可视化系列产品的平台化开发奠定了基础,LOCKADO、合金夹、连发夹、ERCP快速交换系统、一次性使用高频切开刀(单极、双极)、颅内隧道牵开手术系统、Ⅳ消融设备、微波治疗保护球囊等一系列创新或升级产品进入注册或上市推广阶段,进一步丰富产品储备。

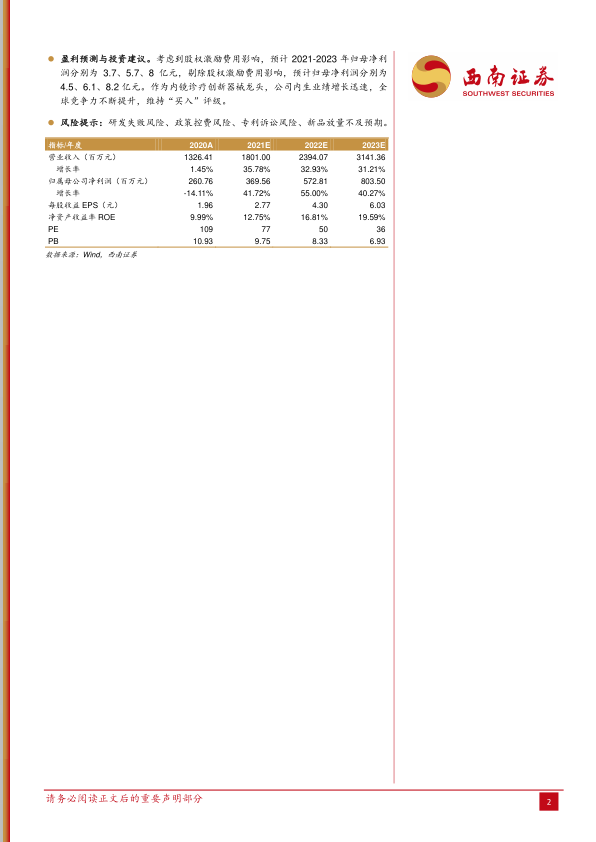

盈利预测与投资建议。考虑到股权激励费用影响,预计2021-2023年归母净利润分别为3.7、5.7、8亿元,剔除股权激励费用影响,预计归母净利润分别为4.5、6.1、8.2亿元。作为内镜诊疗创新器械龙头,公司内生业绩增长迅速,全球竞争力不断提升,维持“买入”评级。

风险提示:研发失败风险、政策控费风险、专利诉讼风险、新品放量不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用