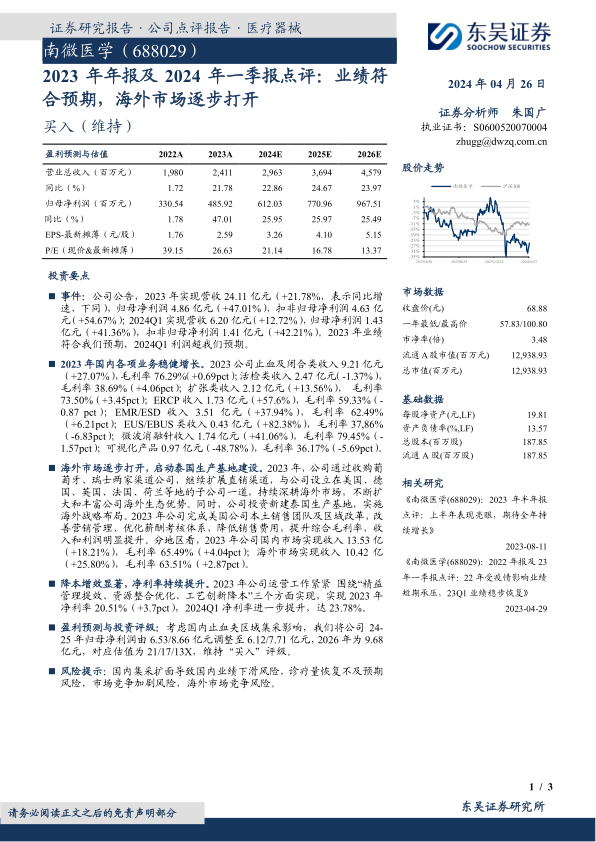

南微医学(688029)

投资要点

事件:公司公告,2023年实现营收24.11亿元(+21.78%,表示同比增速,下同),归母净利润4.86亿元(+47.01%),扣非归母净利润4.63亿元(+54.67%);2024Q1实现营收6.20亿元(+12.72%),归母净利润1.43亿元(+41.36%),扣非归母净利润1.41亿元(+42.21%)。2023年业绩符合我们预期,2024Q1利润超我们预期。

2023年国内各项业务稳健增长。2023公司止血及闭合类收入9.21亿元(+27.07%),毛利率76.29%(+0.69pct);活检类收入2.47亿元(-1.37%),毛利率38.69%(+4.06pct);扩张类收入2.12亿元(+13.56%),毛利率73.50%(+3.45pct);ERCP收入1.73亿元(+57.6%),毛利率59.33%(-0.87pct);EMR/ESD收入3.51亿元(+37.94%),毛利率62.49%(+6.21pct);EUS/EBUS类收入0.43亿元(+82.38%),毛利率37,86%(-6.83pct);微波消融针收入1.74亿元(+41.06%),毛利率79.45%(-1.57pct);可视化产品0.97亿元(-48.78%),毛利率36.17%(-5.69pct)。

海外市场逐步打开,启动泰国生产基地建设。2023年,公司通过收购葡萄牙、瑞士两家渠道公司,继续扩展直销渠道,与公司设立在美国、德国、英国、法国、荷兰等地的子公司一道,持续深耕海外市场,不断扩大和丰富公司海外生态优势。同时,公司投资新建泰国生产基地,实施海外战略布局。2023年公司完成美国公司本土销售团队及区域改革,改善营销管理、优化薪酬考核体系,降低销售费用,提升综合毛利率,收入和利润明显提升。分地区看,2023年公司国内市场实现收入13.53亿(+18.21%),毛利率65.49%(+4.04pct);海外市场实现收入10.42亿(+25.80%),毛利率63.51%(+2.87pct)。

降本增效显著,净利率持续提升。2023年公司运营工作紧紧围绕“精益管理提效、资源整合优化、工艺创新降本”三个方面实现,实现2023年净利率20.51%(+3.7pct),2024Q1净利率进一步提升,达23.78%。

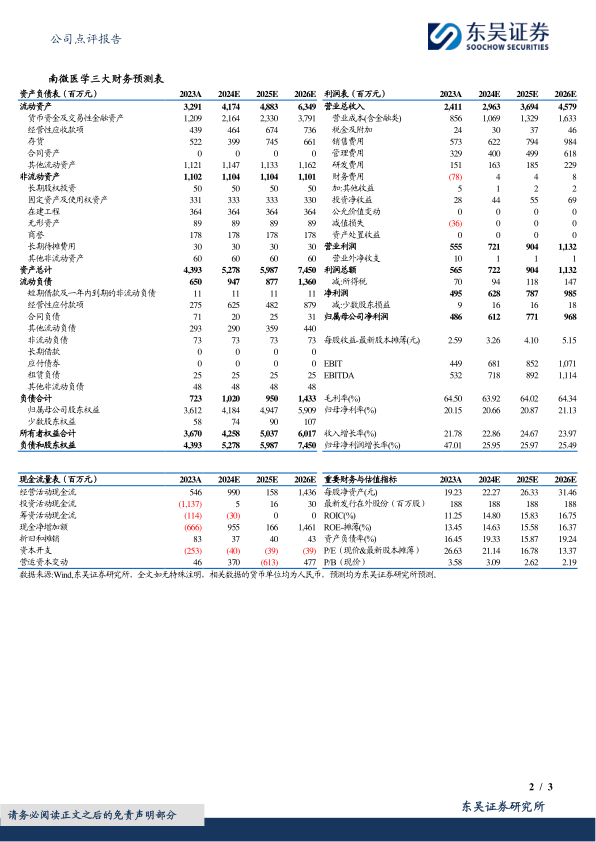

盈利预测与投资评级:考虑国内止血夹区域集采影响,我们将公司24-25年归母净利润由6.53/8.66亿元调整至6.12/7.71亿元,2026年为9.68亿元,对应估值为21/17/13X,维持“买入”评级。

风险提示:国内集采扩面导致国内业绩下滑风险,诊疗量恢复不及预期风险,市场竞争加剧风险,海外市场竞争风险。

微信扫一扫-立即使用

微信扫一扫-立即使用