寿仙谷(603896)

投资要点:

公司主要从事珍贵中药材的育种、种植和加工业务,包括灵芝、铁皮石斛、西红花等。生产的核心产品包括灵芝孢子粉、灵芝孢子粉颗粒、铁皮枫斗颗粒、灵芝浸膏等。

从公司历年来的营业收入和利润看,公司的主营收入和利润主要来源于灵芝孢子粉类产品,2015年之前公司主营产品为灵芝孢子粉中药饮片,16年之后公司的灵芝孢子粉作为保健食品推出,随着营销力度的加大以及公司三代(去壁)技术的进步以及产品的推出,公司的营收实现了快速的增长,净利润也保持了稳健的增长。财报显示,灵芝孢子粉类产品2020年上半年的收入和毛利占比均超过60%.从地区分布看,公司产品从种植到销售仍然主要集中在浙江省内,2019年公司浙江省内的营收占比达到64%,2020年上半年这一占比提升至65%。

通过与公司沟通,我们了解到,目前公司灵芝孢子粉业务方面的壁垒主要存在于以下三个方面:1)种源壁垒。仙芝1号,仙芝2号为公司自主选育的品种,董事长李总为深耕该领域多年的育种专家,相比日本等进口产品,公司的灵芝类产品有效成分灵芝多糖和林芝三萜含量高,产量高,其中“仙芝2号”以“仙芝1号”为亲本经航天诱变等方法培育而成。公司“灵芝新品种栽培及精深加工产业化研发项目”被列为“国家星火计划”项目;2)技术壁垒,公司拥有国际领先的技术优势,包括灵芝孢子粉除杂去瘪,超音速低温气流破壁法,去壁浓缩等发明专利技术,其中超音速低温气流破壁法,不同于市面上的金属棒破壁工艺,解决了铬、镍重金属超标、易氧化油蒿变质等难题。此外,公司采用萃取工艺来进行壁壳分离,为国内唯一一家能够实现壁壳分离的企业。3)栽培工艺壁垒。公司栽培工艺为仿野生栽培,不加农药和化肥,种植、加工的铁皮石斛、灵芝、灵芝孢子粉(破壁)已通过中国、日本、欧盟、美国四国有机认证。综上,公司的灵芝孢子粉在国内同类产品中具有较强的竞争优势。

为了提高灵芝类产品的消费者认同度,公司与美国梅奥医学中心,北京大学医学部等26家国内外机构在心血管、肿瘤免疫、老年痴呆等多个领域展开了灵芝的药理药效研究,初步取得了一定的成果,有利于灵芝孢子粉类产品的推广。

从上游原材料看,目前公司灵芝种植产能充足,绝大部分为公司集约化种植,少数为公司提供种源,从合作种植农户处采购,不存在产能瓶颈问题;从销售渠道看,目前公司主要以线下直营销售为主,且主要集中在浙江省内,2020年上半年受到疫情的影响,公司下游渠道销售一般,收入和利润同比下滑,三季度后公司产品下游需求提升,第三季度,公司实现营业收入1.58亿元,同比增长76.90%,实现归母净利润2465万元,同比增长140.95%。公司产品销售具备一定的季节性特征,四季度为传统的销售旺季,预计2020年四季度公司业绩将继续改善。

互联网和浙江省外的销售占比较低,未来将成为公司主要的发力点。2020年上半年互联网和浙江省外销售占比分别为21%和12%。其中互联网销售从2017年的647万增长到1341万,年均增长36%,增速较快。2020年7月份,公司组建进了新零售部门和招商部门,目前新引进的人才、新组建的销售团队已经基本到位,后续将采用加盟店的方式,在全国范围内主推孢子粉片剂。片剂相对粉剂来说,口感更好,价格更高,便于中高端人群实现零食化消费,适合于更加广泛的受众;另外公司未来也将发力线上营销。至于营销改革效果如何,后续仍需继续观察。

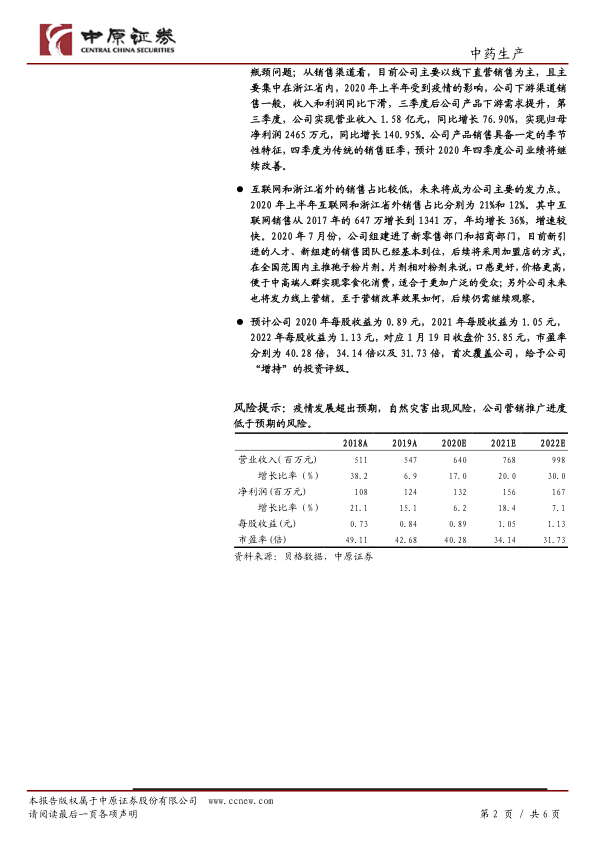

预计公司2020年每股收益为0.89元,2021年每股收益为1.05元,2022年每股收益为1.13元,对应1月19日收盘价35.85元,市盈率分别为40.28倍,34.14倍以及31.73倍,首次覆盖公司,给予公司“增持”的投资评级。

风险提示:疫情发展超出预期,自然灾害出现风险,公司营销推广进度低于预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用