寿仙谷(603896)

投资要点:

公司主要从事珍贵中药材的育种、种植和加工业务,包括灵芝、铁皮石斛、西红花等。生产的核心产品包括灵芝孢子粉、灵芝孢子粉颗粒、铁皮枫斗颗粒、灵芝浸膏等。

2023年上半年,公司实现营业收入3.71亿元,同比增长6.28%;实现归属于上市公司股东的净利润9023.58万元,同比增长10.02%;实现归属于上市公司股东的扣非后净利润7757.77万元,同比增长17.13%。基本每股收益0.46元。

公司的主营收入和利润主要来源于灵芝孢子粉类产品。2023年中报显示,灵芝孢子粉类产品实现营业收入2.48亿元,在公司报表中制造业的占比为68.39%,与上年同期基本相当(-0.46ppt.);毛利率为87.77%,较上年同期下降了1.89个百分点,考虑到公司为灵芝育种到销售的全产业链企业,2个点以内的毛利率波动属于正常现象。

上半年,铁皮石斛类产品实现营业收入6488.97万元,制造业务占比为17.88%,与上年同期基本相当(-0.5ppt.);毛利率为79.20%,较上年同期增加了0.08个百分点。

从线下销售地区分布看,公司产品从种植到销售仍然主要集中在浙江省内。2023年上半年,公司浙江省内销售收入为2.29亿元,营收占比为62.85%,较上年同期下滑了约3.84个百分点;省外销售收入为4181.32万元,营收占比为11.46%,较上年同期下滑了0.83个百分点;上半年,线下省内外销售占比的下滑主要受到2022年四季度新冠集中感染,23年一季度春节消费不旺的因素影响。从毛利率看,上半年省内销售毛利率为83.33%,较上年同期下降4.21个百分点,省外地区销售毛利率为82.49%,较上年同期提升了3.86个百分点:省内和省外销售毛利率的差异主要来自于客户结构的不同。

从线上业务看,2023年上半年,公司互联网收入为9369.53万元,营收占比为25.69%,较上年同期提升了4.68个百分点。互联网业务毛利率为85.47%,较上年同期下滑了1.45个百分点,主要是本年度618促销力度加大因素导致。

从销售渠道拓展看,2023年上半年,公司销售渠道拓展稳步推进。报告期内,公司省内新开4家直营专卖店;新增5个单位集采渠道,新增进驻商超门店超10个。截至2023年上半年,累计已签约加盟城市代理商17家(包括4家线上代理商),公司销售代理网点实现昆明、贵阳、重庆、成都、泉州、郑州、西安、武汉、连云港及长三角多点散发。在稳定和扩大国内销售的同时,公司也在积极探索进军海外市场,先后入驻阿里国际站和亚马逊平台。线上业务方面,公司在天猫平台连续6年“618”获得灵芝类目销售额第一的好成绩。

产学研合作持续深化,上半年科研成果再获多项殊荣。公司已与首都医科大学附属北京中医医院,中国药科大学,浙江大学附属第一医院、浙江省医科院安评中心等科研院所展开研究合作工作;上半年,寿仙谷生物育种创新中心、寿仙谷功能食品与营养健康研究院正式揭牌启动;武义首家“科技小院”挂牌;金华市寿仙谷珍稀植物药科学技术研究开发中心申报成功。公司获得授权发明专利3项,外观专利5项;共发表论文11篇,其中SCI论文5篇;发布标准5项,其中国外标准1项、国家标准3项、团体标准1项;成功研发“寿仙谷牌褪黑素胶囊”并完成备案;寿菊1号、寿菊2号2个菊花新品种获得国家品种权保护证书;“武义灵芝地理标志”正式发布。

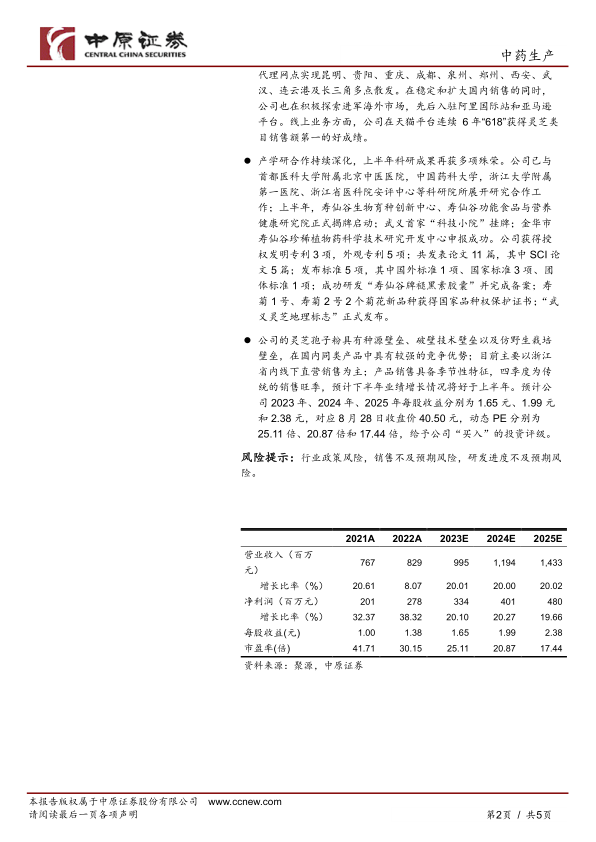

公司的灵芝孢子粉具有种源壁垒、破壁技术壁垒以及仿野生栽培壁垒,在国内同类产品中具有较强的竞争优势;目前主要以浙江省内线下直营销售为主;产品销售具备季节性特征,四季度为传统的销售旺季,预计下半年业绩增长情况将好于上半年。预计公司2023年、2024年、2025年每股收益分别为1.65元、1.99元和2.38元,对应8月28日收盘价40.50元,动态PE分别为25.11倍、20.87倍和17.44倍,给予公司“买入”的投资评级。

风险提示:行业政策风险,销售不及预期风险,研发进度不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用