寿仙谷(603896)

投资要点:

公司主要从事珍贵中药材的育种、种植和加工业务,包括灵芝、铁皮石斛、西红花等。生产的核心产品包括灵芝孢子粉、灵芝孢子粉颗粒、铁皮枫斗颗粒、灵芝浸膏等,主营收入和利润均来源于灵芝孢子粉类产品。

2023年前三季度,公司实现营业收入5.43亿元,同比增长6.89%;实现归属于上市公司股东的净利润1.39亿元,同比增长7.09%;实现归属于上市公司股东的扣非后净利润1.18亿元,同比增长7.07%。基本每股收益0.71元。其中,第三季度,公司实现营业收入1.71亿元,同比增长8.24%;归属于上市公司股东的净利润4912.50万元,同比上涨2.09%,扣非后归母净利润为4088.89万元,同比下滑7.94%。基本每股收益0.25元。

公司前三季度营收和净利润增长不达预期,主要原因是:1)疫情放开后达峰在2023年1月份,而1月下旬恰逢春节,影响公司春节季销售;2)疫情之后,消费者购买力有所下降,导致获取新客存在一定难度;3)公司品牌推广能力和销售能力仍有待提高。

公司10月29日公布的2023年第三季度业绩交流电话会会议纪要显示,分区域看,2023年1-9月浙江地区营收为3.48亿元,占比65.42%,同比增长5.04%;2023年8月31日,公司与浙江省游泳队签订了战略合作协议,冠名了19届杭州亚运会浙江省队游泳队,同时公司也是19届亚运会的官方灵芝产品供应商,这都有助于省内产品销售的增长;省外地区营收为5896万元,占比11.08%,同比下降11.79%;互联网营收为1.25亿元,占比23.5%,同比增长22.21%。

从盈利能力看,公司2023年前三季度毛利率为82.59%,比去年同期降低了2.36个百分点,考虑到公司从产品选育到销售的全产业链布局,毛利率上下2个百分点的波动属于正常现象。分产品看,灵芝孢子粉类产品毛利率为87.73%,比去年同期降低了1.53个百分点;铁皮石斛类产品毛利率为79.13%,比去年同期增长了0.03个百分点,其他产品毛利率为74.77%,比去年同期降低了6.26个百分点。

从期间费用率看,公司2023年前三季度的销售费用率为42.51%,较上年同期下滑了4.07个百分点;四季度随着销售旺季的到来,销售费用率应有提升;管理费用率为12.54%,较上年同期增长了1.24个百分点;研发费用率为7.34%,与上年同期基本相当;财务费用率为-1.99%,资金充沛。从应收账款周转天数看,前三季度周转天数为54.43天,较上年同期增加了15.29天。

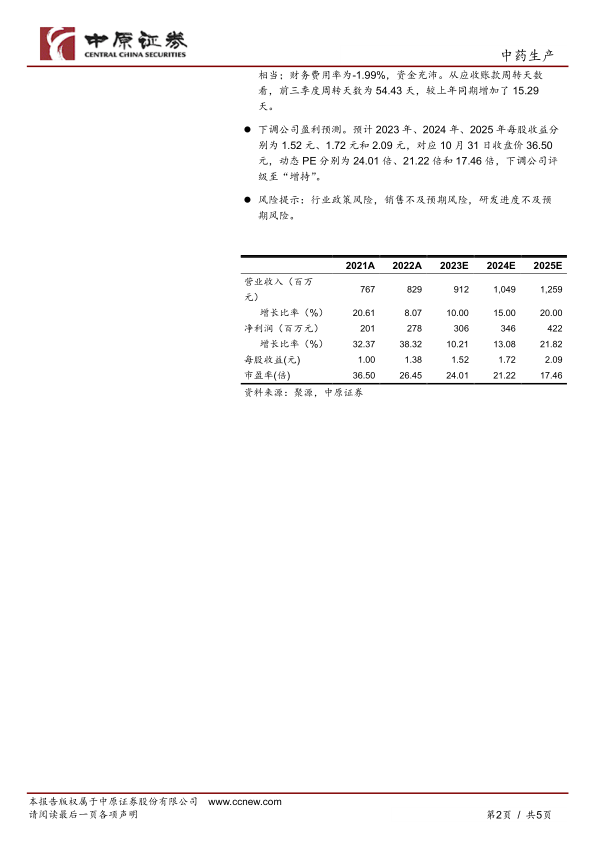

下调公司盈利预测。预计2023年、2024年、2025年每股收益分别为1.52元、1.72元和2.09元,对应10月31日收盘价36.50元,动态PE分别为24.01倍、21.22倍和17.46倍,下调公司评级至“增持”。

风险提示:行业政策风险,销售不及预期风险,研发进度不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用