中心思想

业绩增长的核心驱动力:改性淀粉

尔康制药的业绩持续高增长主要得益于改性淀粉的快速放量。公司依托淀粉胶囊为核心,打造业绩增长发动机,并通过淀粉硬胶囊的差异化及终端优势,有望在制剂终端定价上获得更大空间,成为公司业绩增长的又一引擎。

行业整合下的龙头机遇:药用辅料

受益于辅料行业整合,药用辅料龙头企业将迎来发展机遇。随着关联审评的执行以及一致性评价的持续推进,下游药企将从过去选择低成本的药辅向高质量、高稳定性的药辅转变,公司作为药辅龙头将迎来市场再分配的历史机遇。

主要内容

公司财务表现

-

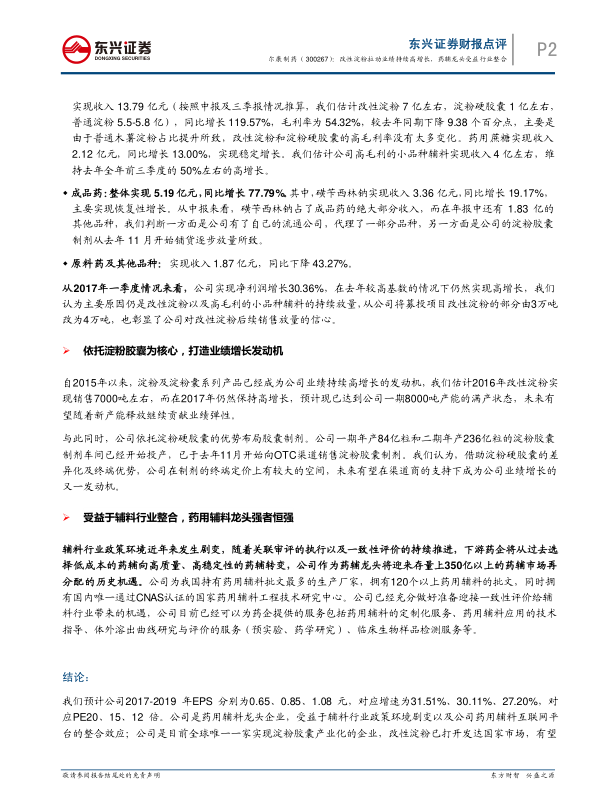

2016年业绩回顾: 公司2016年实现营业收入29.61亿元,同比增长68.62%,归母净利润10.26亿元,同比增长69.78%。扣非后归母净利润9.81亿元,同比增长65.53%。

-

2017年一季度业绩: 公司2017年Q1实现营业收入7.75亿元,同比增长52.25%,归母净利润2.19亿元,同比增长30.36%,扣非后归母净利润1.94亿元,同比增长33.57%。

分版块业务分析

-

药用辅料: 整体实现收入22.55亿元,同比增长98.74%。其中,淀粉及淀粉囊系列产品实现收入13.79亿元,同比增长119.57%。药用蔗糖实现收入2.12亿元,同比增长13.00%。

-

成品药: 整体实现5.19亿元,同比增长77.79%。其中,磺苄西林钠实现收入3.36亿元,同比增长19.17%。

-

原料药及其他品种: 实现收入1.87亿元,同比下降43.27%。

淀粉胶囊与制剂业务

自2015年以来,淀粉及淀粉囊系列产品已经成为公司业绩持续高增长的发动机。公司一期年产84亿粒和二期年产236亿粒的淀粉胶囊制剂车间已经开始投产,已于去年11月开始向OTC渠道销售淀粉胶囊制剂。

辅料行业整合与公司优势

辅料行业政策环境近年来发生剧变,随着关联审评的执行以及一致性评价的持续推进,下游药企将从过去选择低成本的药辅向高质量、高稳定性的药辅转变,公司作为药辅龙头将迎来存量上350亿以上的药辅市场再分配的历史机遇。

盈利预测与投资评级

预计公司2017-2019年EPS分别为0.65、0.85、1.08元,对应增速为31.51%、30.11%、27.20%,对应PE20、15、12倍。维持“强烈推荐”评级。

总结

业绩增长与未来展望

尔康制药2016年业绩实现超高增长,主要原因是改性淀粉的持续放量。公司依托淀粉胶囊为核心,打造业绩增长发动机,并通过淀粉硬胶囊的差异化及终端优势,有望在制剂终端定价上获得更大空间。

行业机遇与投资建议

受益于辅料行业整合,药用辅料龙头企业将迎来发展机遇。公司是药用辅料龙头企业,受益于辅料行业政策环境剧变以及公司药用辅料互联网平台的整合效应。维持“强烈推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用