生物股份(600201)

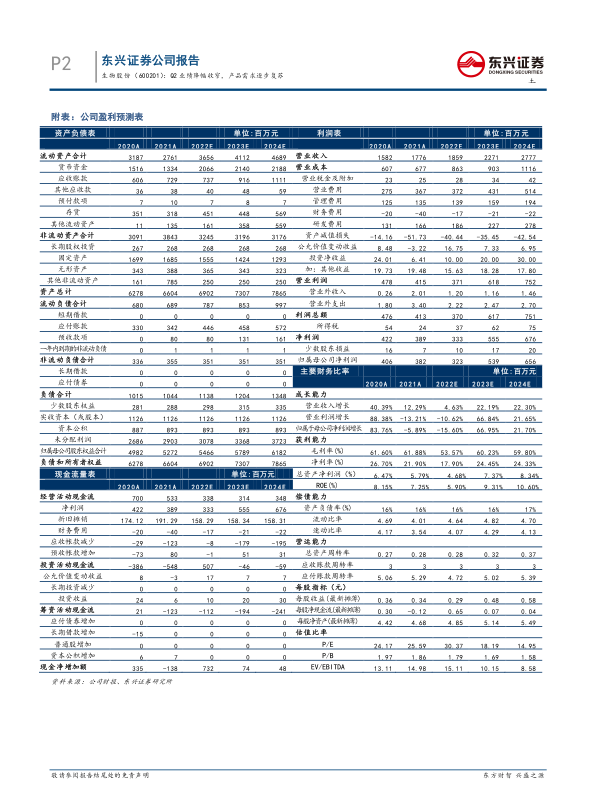

事件:公司披露2022年半年报,公司2022H1实现营业收入6.42亿元,同比减少23.63%,实现归母净利润1.05亿元,同比下滑59.32%。

养殖低迷影响盈利,动保需求逐步复苏。2022H1受到养殖深度亏损和产能持续去化的双重影响,动保行业市场需求量明显下降。受此影响,公司收入业绩受到不利影响,但Q2单季度来看,公司各项指标已经呈现筑底回升态势,归母净利润同比降幅由22Q1的61.68%收窄至22Q2的48.57%,经营性现金流净额由22Q1的-2163.54万元转正至22Q2的6163.87万元。6月以来猪价大幅上涨,生猪养殖免疫程序恢复,疫苗需求量逐步回升,我们判断公司现金流及业绩情况在下半年将逐步改善。

公司产品矩阵丰富,动保行业仍具长期成长性。公司已经具备较为完善的产品矩阵并且持续丰富。在产品力维度,公司对传统优势产品持续提升工艺和稳定性,保持行业领先地位,对新产品如今年上市的圆支二联疫苗持续打造质量优势。在销售端,公司优化经销商体系,挖掘客户需求,以实现更好的专业技术服务。我们认为,从长期来看,动保行业仍有市场化和集中化的大趋势,养殖规模化程度的提升以及新技术的更新迭代有望持续推动行业成长。在此背景下,公司凭借单品产品力、完善产品矩阵和综合养殖服务能力,有望持续保持在行业中的竞争地位。

深耕研发,新管线研发持续推进。公司持续重视以研发为核心的平台能力打造。2022H1年公司研发投入7675万元,占营业收入的比重达到11.96%。报告期公司各管线研发持续推进,非洲猪瘟疫苗方面持续探索各可行路径,聚焦有效性抗原筛选、新型亚单位疫苗和mRNA疫苗核心技术工艺突破等方面。公司猪口蹄疫OA型二价病毒样颗粒疫苗、猪瘟E2蛋白亚单位疫苗、猪伪狂犬基因缺失灭活疫苗、牛支原体活疫苗、牛梭菌灭活疫苗处于新兽药注册阶段,布鲁氏菌基因缺失活疫苗(M5-90△26株)1项新兽药注册证书。我们认为,动保行业长期竞争中研发平台是核心要素,公司研发端的持续深耕有望为公司长期成长带来不竭动力。

公司盈利预测及投资评级:我们看好公司综合平台能力带来的多品类多维度的长期成长,以及盈利能力随下游养殖周期逐步改善的预期。预计公司22-24年归母净利润分别为3.23、5.39和6.56亿元,对应EPS分别为0.29、0.48和0.58元,对应PE值分别为30、18和15倍,维持“强烈推荐”评级。

风险提示:行业需求恢复不及预期,动物疫病风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用