生物股份(600201)

事件:1、公司发布2022年报,2022年公司营收15.29亿,同比减少13.94%;归母净利润2.11亿,同比减少44.89%。2022Q4实现营收4.2亿,同比减少4.03%,归母净利润60.43万元,同比扭亏为盈。

2、公司发布2023一季报,2023Q1公司营收3.64亿,同比增长6.54%;归母净利润1.07亿,同比增长31.78%。

下游养殖行情低迷影响22年业绩,公司多品种推进卓有成效,23Q1增长亮眼!

2022年受下游养殖行情低迷影响,公司主要产品口蹄疫苗销量同比下降12%。价格方面,公司选择与下游客户共渡难艰,2022年公司毛利率达55.17%,较2021年下降6.7pct。公司其他产品推进成绩斐然,在下游养殖低迷的情况下,公司深耕战略客户,与主要大型养殖客户均开展战略合作,非口蹄疫产品渗透率及销量均有所提升,2022年猪圆环疫苗销量同比增长29%,猪伪狂活疫苗同比增长78%,布病疫苗同比增长51%,猪瘟活疫苗同比增长6%。2023年第一季度公司多品种推进和成本优化战略显成效,公司23Q1利润增速超31%,毛利率达59.69%,同比环比均有提升。

重研发战略促进公司推陈出新,非洲猪瘟疫苗有望取得突破!

公司对研发持续重视,2022年在行业整体压力较大的情况下,公司保持对研发工作的高投入,2022年公司研发投入2.03亿元,占营业收入的比重达到13.30%。2022年公司布鲁氏菌基因缺失活疫苗(M5–90△26株)取得新兽药注册证书,牛口蹄疫、腹泻、鼻气管炎三联灭活疫苗,牛巴氏杆菌、曼氏杆菌二联灭活疫苗,羊五联六防亚单位灭活疫苗已进入临床试验申报阶段。犬三联疫苗处于临床试验阶段,猫三联疫苗正在申报临床试验。特别值得关注的是公司非瘟疫苗进展,公司与中国科学院生物物理研究所等单位联合开展研发的非洲猪瘟亚单位疫苗已正式向农业农村部提交非洲猪瘟亚单位疫苗应急评审材料,此外公司对筛选出的非洲猪瘟病毒抗原蛋白进行mRNA疫苗表达验证以及本动物试验,多个靶点上展现了良好的保护效果。非洲猪瘟疫苗有望成为公司未来新的业绩贡献产品。

注重团队专业度和积极性,整装待发,动力十足!

2022年公司研发及技术服务团队紧密配合取得成效,公司对营销体系进行组织变革,引入行业优秀人才,组建更加专业、更有活力的营销团队。2023年2月,公司披露2023年员工持股计划,彰显未来发展信心,且有望进一步调动员工积极性。

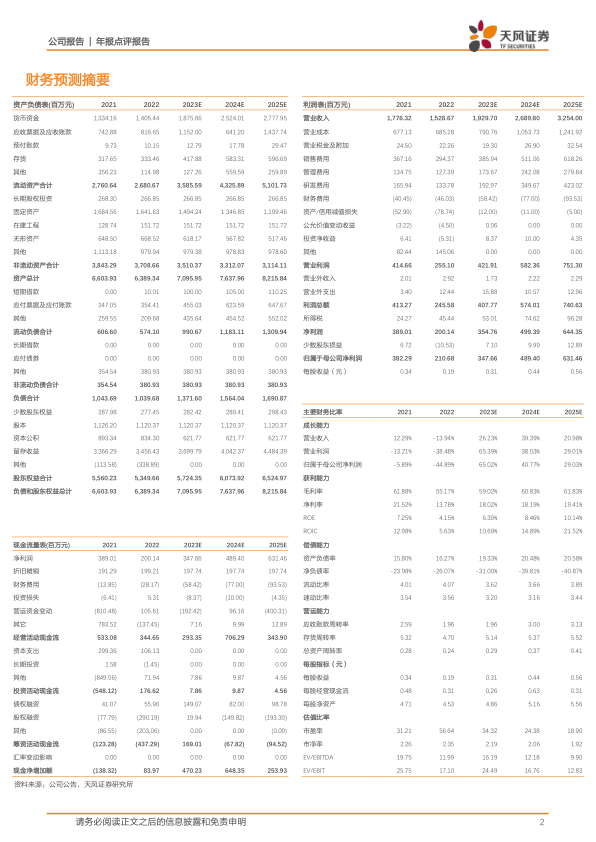

盈利预测:考虑下游养殖行业行情短期仍有压力,我们调整盈利预测,预计公司2023-2025年营业收入为19.30、26.90、32.54亿元,同比增长26.23%、39.39%、20.98%,归母净利润3.48、4.89、6.31亿元,同比增长65.02%、40.77%、29.03%。(前值为2023-2024年归母净利润5.08/6.06亿元),公司研发实力持续增强,多个潜力产品有望放量,维持“买入”评级。

风险提示:下游疫情风险;产品研发风险;市场竞争加剧风险

微信扫一扫-立即使用

微信扫一扫-立即使用