中心思想

振德医疗24Q3业绩显著回暖,海外去库存影响出清

本报告核心观点指出,振德医疗在2024年第三季度实现了营收和归母净利润的同环比增长,显示出业绩的显著回暖。这主要得益于海外业务去库存影响的逐步出清以及国内医院线业务的强劲增长。尽管前三季度整体业绩受隔离防护用品销售减少及汇兑损失增加影响有所下滑,但Q3单季表现已呈现积极拐点。

业务结构优化与盈利能力提升

公司常规业务收入实现稳健增长,特别是毛利率较高的现代伤口敷料和手术感控业务占比提升,带动毛利率稳中有升。同时,公司通过资产处置获得额外收益,进一步增厚了表观利润。随着外部不利因素的消退,公司盈利能力有望持续改善,并维持“优于大市”的投资评级。

主要内容

24Q3业绩表现与影响因素分析

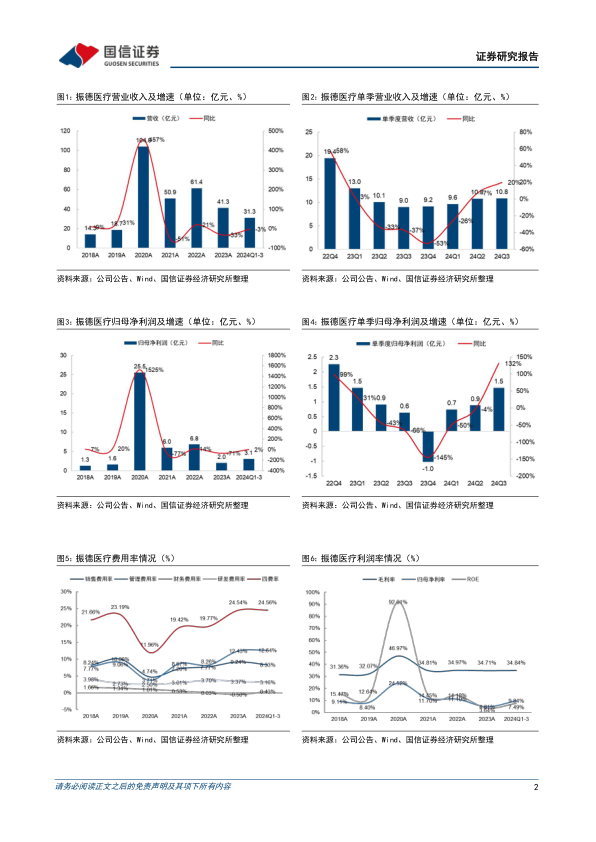

振德医疗2024年前三季度实现营收31.25亿元,同比下降2.61%;归母净利润3.07亿元,同比增长2.31%;扣非归母净利润2.25亿元,同比下降20.59%。前三季度表观收入和扣非利润下滑主要系隔离防护用品销售减少及汇兑损失增加。

然而,24Q3单季业绩表现亮眼:营收达10.83亿元,同比增长19.92%;归母净利润1.46亿元,同比大幅增长131.73%;扣非归母净利润0.64亿元,同比增长5.19%。归母净利润高增长一方面是由于23Q3业绩基数较低,另一方面得益于政府收购公司部分国有土地使用权及房屋等资产带来约0.93亿元的利润增厚。此外,Q3汇兑损失2200万元对扣非归母增速产生负面影响。

业务结构改善与费用分析

24Q3公司常规业务(剔除隔离防护用品)收入达10.54亿元,同比增长21.05%。其中,海外业务去库存影响逐步出清,实现收入6.45亿元,同比增长24.36%;国内业务实现收入4.32亿元,同比增长13.52%。国内业务中,医院线业务增长显著,实现收入2.78亿元,同比增长20.99%;零售线业务收入1.37亿元,同比增长0.06%。

在盈利能力方面,24Q3公司毛利率为33.77%,同比提升0.45个百分点,主要受益于收入结构改善,毛利率较高的现代伤口敷料和手术感控业务占比提升。费用率方面,销售费用率7.53%(-0.42pp),管理费用率12.20%(-0.75pp),研发费用率3.36%(+0.24pp),财务费用率2.23%(+2.69pp)。四费率合计25.33%(+1.77pp),财务费用率提升明显主要系汇兑损失增加所致。

投资建议与风险提示

基于三季报最新经营情况,国信证券下调了振德医疗2024-2026年的盈利预测,预计营收分别为44.0/51.8/60.7亿元(原预测为45.0/52.7/61.7亿元),同比增速分别为7%/18%/17%;归母净利润分别为4.0/5.1/6.4亿元(原预测为4.0/5.2/6.5亿元),同比增速分别为101%/28%/24%。当前股价对应PE为15/12/10x,维持“优于大市”评级。

风险提示包括:收购标的整合不及预期;原材料涨价风险;汇率波动风险。

财务数据概览与趋势分析

根据报告提供的财务预测,振德医疗的营业收入预计将从2023年的41.27亿元增长至2026年的60.74亿元,年复合增长率保持在较高水平。归母净利润预计从2023年的1.98亿元大幅增长至2024年的3.99亿元,并在2026年达到6.37亿元,显示出强劲的盈利恢复和增长潜力。

关键财务指标方面,毛利率预计在34%-36%之间保持稳定或略有提升。净资产收益率(ROE)预计从2023年的3.7%提升至2026年的9.9%,反映公司盈利能力的改善。市盈率(PE)预计将从2023年的30.9倍下降至2026年的9.6倍,显示出估值吸引力。

行业估值对比

与可比公司稳健医疗和维力医疗相比,振德医疗在2024年的预测市盈率(15.35倍)低于稳健医疗(22.48倍),但高于维力医疗(17.19倍)。在净资产收益率(ROE)方面,振德医疗2024年预测为7.2%,低于维力医疗(10.59%),但高于稳健医疗(5.03%)。这表明振德医疗在行业内具有一定的估值优势和盈利增长潜力。

总结

振德医疗2024年第三季度业绩表现强劲,营收和归母净利润实现同环比增长,标志着公司业绩的积极拐点。海外业务去库存影响已逐步出清,国内医院线业务增长显著,带动常规业务收入稳健提升。尽管前三季度整体业绩受外部因素影响有所波动,但公司通过优化业务结构、提升高毛利产品占比以及资产处置收益,有效改善了盈利能力。展望未来,随着外部不利因素的消退和内部业务的持续优化,公司业绩有望逐季改善,并保持“优于大市”的投资评级。投资者需关注收购整合、原材料价格和汇率波动等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用