东方生物(688298)

事件:公司发布2021年业绩预告。2021年归属于母公司净利润47.2亿元至51.2亿元,同比增加181.45%至205.31%。

2021年业绩符合预期,2022年美国订单带来业绩弹性。受新冠试剂需求带动,2021年公司利润实现快速增长,归属于母公司净利润实现47.2-51.2亿元,其中Q4实现净利润8-11亿元。其中欧洲市场,虽然德法等市场价格下降,但英国NIH新增订单贡献增量抵消了部分降价影响,且公司目前订单仍稳定在1美元/人份,总体全年保持高增长。我们预计2022年随着公司美国市场的开拓,有望提供高于2021年的业绩增长弹性。

新冠抗原检测的先行者,与西门子合作拓展全球市场。东方生物是国内最早开发新冠抗原快速检测技术的企业之一,2020年从新冠抗体检测起步,紧扣海外防疫趋势的变化,推出抗原快速检测技术,并成为国内首家获得新冠抗原快速诊断CE认证的企业。2021年上半年公司实现新冠抗原检测收入超过60亿元,约占中国出口新冠试剂的14%。凭借稳定的质量优势,公司抗原快速诊断产品进入英国NIH采购名单,并成为2021年4季度以来的英国市场的主要供应商。2021年12月30日,公司与西门子医疗合作开发的新冠抗原自测产品获得美国FDA的EUA,历时1年多,公司成为为国内第三家获此批准的企业。

公司积极开拓美国市场,进入订单集中兑现期。鉴于本轮Omicorn毒株感染爆发,美国自2022年1月起开启居家检测计划。目前已确认政府订单10亿人份。考虑到美国疫情仍在持续,奥密克戎毒株导致的重复感染较多,按照目前美国3.3亿的人口推算,我们预计美国单月的新冠抗原检测的月度需求将超过20亿人份,其市场规模有望将超过欧洲。我们预计后续美国市场还将继续新增订单,结合目前国内已获批FDA的三家产能情况,东方生物和艾康生物有望获得剩余的主要订单分配。

具备质量和产能的多重优势,分享全球市场订单机遇。从2020年至今,公司持续扩大自有诊断试剂产能,核心抗体材料等实现自主开发制备,对限制产能效率的手工包装等环节,公司也在持续扩大招聘,按照目前人员的配置计划,我们预计2022年Q1东方生物的日均单产有望达到1500~2000万人份,在满足前期中标的英国订单的同时,逐步供应满足美国的新增订单。公司坚持自主生产的原则,除上游NC膜等材料部分来自进口外,上游核心原料均为自主制备,试剂生产过程依然严格执行管理,同时公司产品与西门子合作,产品质量获得多重认证。

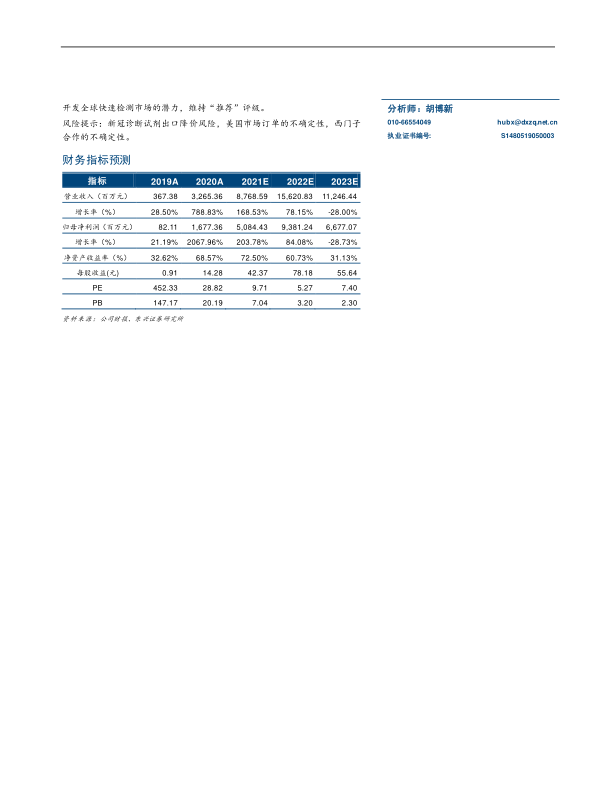

公司盈利预测及投资评级:我们预计公司2021-2023年净利润分别为50.84、93.81和66.77亿元,对应EPS分别为42.37、78.18和55.64元。当前股价对应2021-2023年PE值分别为9.71、5.27和7.40倍。看好公司承接美国市场订单的能力,在未来新冠检测常态化阶段,看好公司与西门子合作共同开发全球快速检测市场的潜力,维持“推荐”评级。

风险提示:新冠诊断试剂出口降价风险,美国市场订单的不确定性,西门子合作的不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用