恒瑞医药(600276)

投资要点:

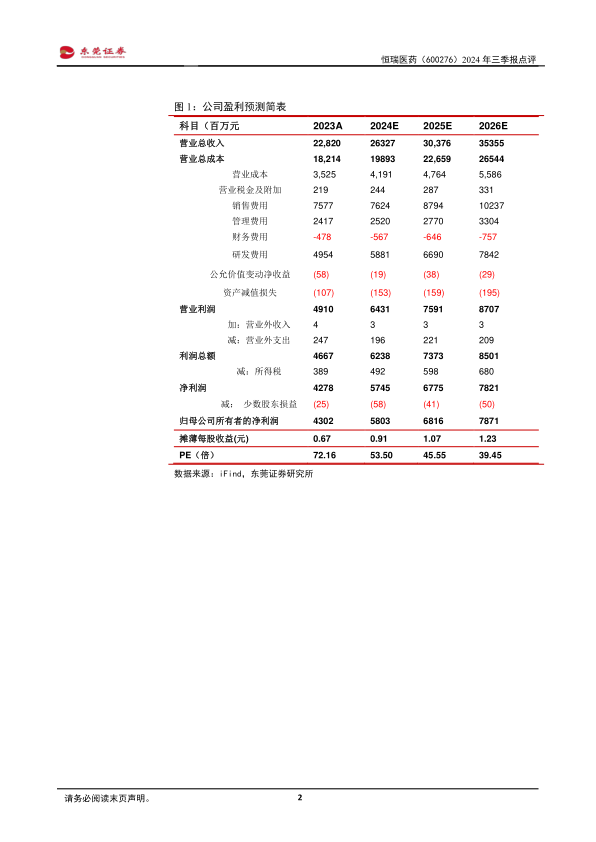

事件:公司发布2024年三季度报告。2024年前三季度,公司实现营业收入为201.89亿元,同比增长18.67%;实现归母净利润46.19亿元,同比增长32.98%实现扣非净利润46.16亿元,同比增长37.38%,基本符合预期。

点评:

公司Q3营收和归母净利润增速环比下滑。分季度来看,公司2024年Q3实现营收为65.9亿元,同比增长12.7%,环比下滑13.34%;归母净利润为11.9亿,同比增长1.9%,环比下滑42.42%;扣非净利润为11.3亿元,同比增长0.84%,环比下滑45.05%,公司Q3营收和归母净利润增速环比下滑,主要原因是公司在Q2将收到的Merck Healthcare1.6亿欧元对外许可首付款确认为收入,造成Q2基数较高。

公司创新药业务有望带动全年业绩增长。2024年上半年,公司创新药业务收入达66.12亿元(含税,不含对外许可收入),实现了同比33%的增长。公司坚持内生式增长,创新产品持续获批上市,稳健发展趋势向好其中,瑞维鲁胺、达尔西利、恒格列净等产品进入医保后可及性大大提高,凭借更贴合中国人群的优异临床价值,伴随进院数量的增加,收入快速增长;阿得贝利单抗虽尚未纳入国家医保目录,但其显著提高患者总生存期,为中国患者提供了更优治疗方案,多地普惠性惠民保已将其纳入特药报销目录,收入贡献进一步扩大;海曲泊帕凭借“快速升板,安全高效”的品牌定位及口服给药优势,获得多项临床指南推荐,不断提升产品影响力,销售收入持续稳定增长,公司创新药业务有望带动全年业绩增长。

公司报告期内多款在研新药取得进展。公司持续建设行业领先的新技术平台,加强源头创新,打造优质创新产品。报告期内,夫那奇珠单抗于8月27日,获批上市,9月3日开出首张出发,商业化开端进展顺利。公司目前拥有13个自主研发的创新分子进入临床阶段,药物类型包括小分子化药、抗体、ADC,涉及肿瘤、自免、呼吸、代谢、心血管和影像等多个疾病治疗领域,公司研发体系继续深耕肿瘤领域的同时不断扩大慢病产品管线多元化覆盖,并积极对现有产品进行优化升级与迭代创新为公司的可持续发展奠定坚实基础。

维持公司“买入”评级。预计公司2024-2025年EPS分别为0.91元和1.07元,公司已成为我国抗肿瘤、镇痛麻醉等药品领域的市场领跑者,稳步推进科技创新和国际化战略。维持对公司“买入”评级。

风险提示。产品研发进度不及预期风险和出海进度不及预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用