中心思想

本报告核心观点可归纳为:在当前国际油价受地缘局势影响震荡、行业产能过剩与需求偏弱的背景下,化工行业整体仍处弱势,但部分子行业呈现结构性机会。报告通过分析本周化工产品价格涨跌数据、子行业景气度及业绩表现,明确建议投资者关注进口替代、纯内需、高股息等防御性方向,并重点推荐草甘膦、化肥、润滑油添加剂及三桶油等高股息资产。核心逻辑在于:油价预期下行有利于高股息石化企业降本增效;内循环需求刚性为化肥等行业提供业绩支撑;部分底部特征明显的子行业有望迎来景气周期。

油价震荡与行业趋势判断

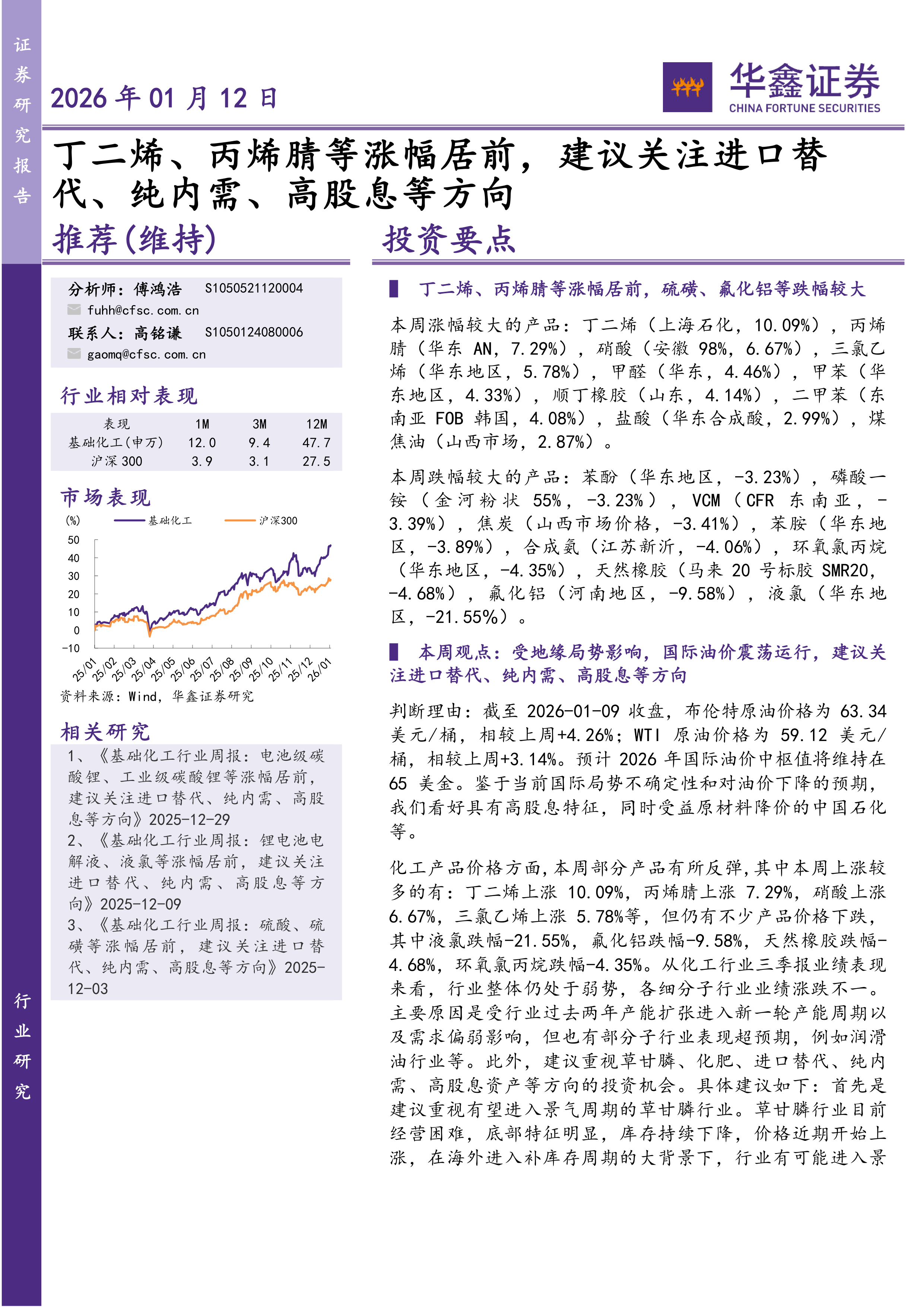

截至2026年1月9日,布伦特原油价格为63.34美元/桶,WTI原油价格为59.12美元/桶,周涨幅分别为+4.26%和+3.14%。报告预计2026年国际油价中枢将维持在65美元/桶。鉴于当前地缘局势不确定性和对油价下降的预期,市场看好具有高股息特征且受益于原材料降价的企业,如中国石化。

投资策略核心逻辑

化工行业三季报显示行业整体仍处于弱势,主要源于过去两年产能扩张进入新一轮产能周期以及需求偏弱。但部分子行业表现超预期,如润滑油行业。报告建议重点把握四条投资主线:一是有望进入景气周期的草甘膦行业,底部特征明显、库存持续下降;二是竞争格局和盈利能力较好的成长性个股;三是产业链完全在国内的化学肥料等纯内需方向;四是具有高资产质量和高股息率的“三桶油”及民营大炼化。

主要内容

行业投资建议与板块表现

化工行业投资建议

本周SW基础化工及石油石化各子板块涨跌互现,涨幅较大的子板块包括钾肥、磷肥、钛白粉等,跌幅较大的包括炭黑、油墨、塑料制品等。整体呈现结构性行情。行业观点明确指出:受地缘局势影响,国际油价震荡运行,建议关注进口替代、纯内需、高股息等方向。具体推荐标的包括江山股份、兴发集团、扬农化工(草甘膦方向);瑞丰新材(润滑油添加剂);宝丰能源(煤制烯烃);华鲁恒升、新洋丰、云天化、亚钾国际、中国心连心化肥、利民股份(化肥方向);中国石化、中国海油、荣盛石化、恒力石化(炼化方向)。

行业跟踪:关键子行业动态

国际油价与炼化:受委内瑞拉供应前景施压,国际油价震荡下跌。WTI原油周均价55.99美元/桶,较上周下跌2.32%。地炼汽油价格小跌(周均价7094元/吨,跌幅0.81%),柴油价格深跌(周均价5750元/吨,跌幅3.02%)。预计下周国际原油市场继续低位震荡运行。

丙烷市场:价格涨后回稳,市场均价4724元/吨,较上周上涨2.22%。1月CP出台超预期上涨,但下游对高价资源接受度下降,补货需求退潮。

炼焦煤:市场价格以跌为主,全国参考价1267元/吨,较上周下跌1.63%。煤矿复产导致供应回升,但冬储尚未开始,下游仅维持刚需采买。山西主焦煤均价1414元/吨。

聚乙烯与聚丙烯:聚乙烯LLDPE市场均价6582元/吨,较上周上涨2.52%,受期货走强和宏观利好提振。聚丙烯粉料市场价格持续上涨,原料丙烯价格上涨形成成本支撑。

PTA与涤纶长丝:PTA市场偏弱震荡,华东周均价5070元/吨,环比下跌0.94%。涤纶长丝市场价格稳定,但POY均价6550元/吨持平,FDY和DTY均价分别下跌30元/吨。需求进入深度淡季。

化肥市场:尿素价格重心上移,市场均价1735元/吨,较上周上涨1.46%。复合肥市场坚挺运行,315氯基均价2620元/吨,315硫基均价3120元/吨。原料尿素上涨支撑高氮肥挺价。

MDI与TDI:聚合MDI市场弱势延续,均价14100元/吨,较上周下跌1.40%。TDI市场先涨后跌,均价14475元/吨,较上周下调0.09%,需求端持续疲软。

磷矿石:市场保持坚挺,30%品位均价1016元/吨,28%品位945元/吨。供应端收缩态势延续,新能源领域需求增长预期支撑价格。

EVA:市场暂稳,周均价10071元/吨,较上周持平但略有下降。光伏需求欠佳,下游补货积极性不足。

纯碱:价格先跌后涨,轻质纯碱均价1144元/吨(较上周下跌0.69%),重质纯碱均价1265元/吨(较上周下跌1.33%)。期货盘面上行提振市场情绪。

钛白粉:硫酸法金红石型均价13351元/吨,环比上涨0.1%。成本承压但涨价遇阻,市场分化格局明显。

制冷剂:R134a市场高位上扬,主流企业报盘上调1000元/吨至56000元/吨。R32市场高位坚挺,主流报价62000-63000元/吨,供需紧平衡格局延续。

个股跟踪与投资组合

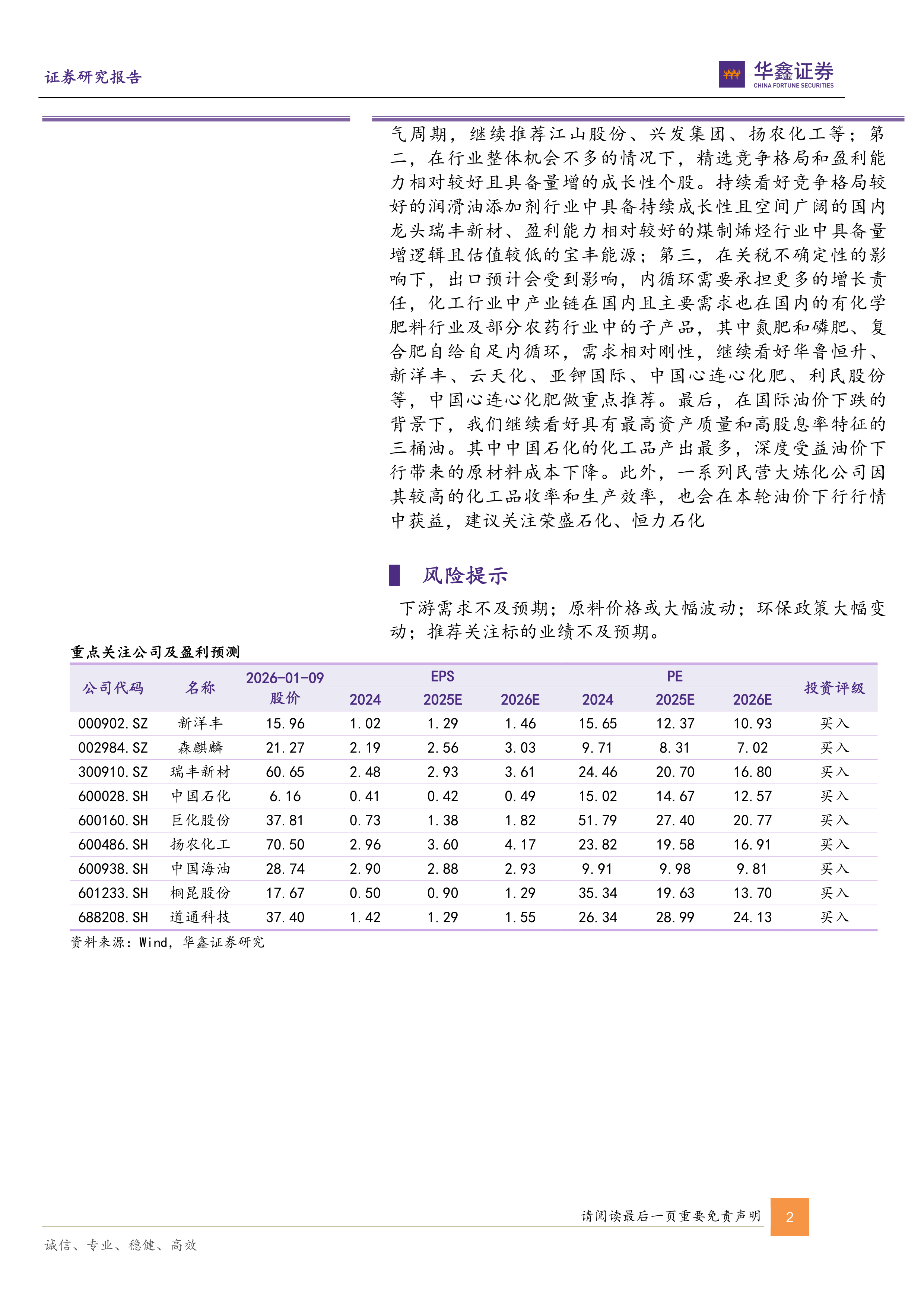

重点覆盖公司包括万华化学、博源化工、凯美特气、新洋丰等。其中万华化学2025上半年营收909.01亿元,同比下降6.35%,归母净利润61.23亿元,同比下降25.10%;新洋丰上半年营收93.98亿元,同比增长11.63%,归母净利润9.51亿元,同比增长28.98%。华鑫化工月度投资组合包括桐昆股份、中国海油、中国石化、巨化股份、振华股份,组合收益率3.56%。

重点产品价格与子行业跟踪

本周价格涨幅居前的品种

丁二烯(上海石化,10.09%)、丙烯腈(华东AN,7.29%)、硝酸(安徽98%,6.67%)、三氯乙烯(华东地区,5.78%)、甲醛(华东,4.46%)、甲苯(华东地区,4.33%)、顺丁橡胶(山东,4.14%)、二甲苯(东南亚FOB韩国,4.08%)、盐酸(华东合成酸,2.99%)、煤焦油(山西市场,2.87%)。涨幅品种主要集中在石油化工和化纤产品领域,显示部分产品在供需调整中有所反弹。

本周价格跌幅居前的品种

苯酚(华东地区,-3.23%)、磷酸一铵(金河粉状55%,-3.23%)、VCM(CFR东南亚,-3.39%)、焦炭(山西市场,-3.41%)、苯胺(华东地区,-3.89%)、合成氨(江苏新沂,-4.06%)、环氧氯丙烷(华东地区,-4.35%)、天然橡胶(马来20号标胶SMR20,-4.68%)、氟化铝(河南地区,-9.58%)、液氯(华东地区,-21.55%)。跌幅品种覆盖无机化工、有机原料和塑料产品,其中液氯和氟化铝跌幅最大,反映相关产品供需失衡较为严重。

总结

行业观点与投资组合

本报告系统梳理了化工行业各子行业的最新动态和价格走势。核心观点是:在2026年油价中枢预计维持在65美元/桶的背景下,化工行业整体仍处于产能扩张周期底部,行业分化明显。本周价格上涨品种以丁二烯(+10.09%)、丙烯腈(+7.29%)为代表的石油化工产品为主,而液氯(-21.55%)、氟化铝(-9.58%)等产品跌幅较大。投资策略上,报告明确建议四条主线:一是草甘膦行业,底部特征明显,库存持续下降,海外补库存周期可能驱动景气周期;二是竞争格局优良的成长性个股,如润滑油添加剂龙头瑞丰新材和煤制烯烃龙头宝丰能源;三是纯内需方向,如化肥行业,产业链和需求均在国内,需求刚性;四是高股息资产,包括中国石化、中国海油等三桶油及荣盛石化、恒力石化等民营大炼化。投资组合方面,桐昆股份、中国海油、中国石化、巨化股份、振华股份等5只标的组成月度组合。

风险提示与免责声明

报告明确提示四大风险:下游需求不及预期、原料价格或大幅波动、环保政策大幅变动、推荐关注标的业绩不及预期。投资者应充分认识到化工行业受宏观经济、地缘政治、供需格局等多重因素影响,价格波动和市场景气度变化较快。报告中的观点和推荐仅基于公开信息和当前市场状况,不构成个人投资建议,投资者需结合自身情况进行独立评估。华鑫证券及分析师承诺以诚信、专业、稳健、高效的态度出具报告,并对报告的准确性负责。

微信扫一扫-立即使用

微信扫一扫-立即使用