恒瑞医药(600276)

投资要点:

事件:恒瑞医药公布2024年三季度业绩报告,1)2024前三季度实现营业收入201.89亿元,同比+18.67%,归母净利润46.20亿元,同比+32.98%,扣非归母净利润46.16亿元,同比+37.38%。2)2024单三季度实现营业收入65.89亿元,同比+12.72%,归母净利润11.88亿元,同比+1.91%,扣非归母净利润11.26亿元,同比+0.84%。

费用正常季度波动,以年度维度看待费用更为合理。2024前三季度研发费用45.49亿元,同比+22.10%,研发费用率为22.53%;销售费用61.09亿元,同比+12.96%,销售费用率为30.26%;管理费用18.74亿元,同比+11.83%,管理费用率为9.28%。

持续高强度研发投入,伴随创新成果不断涌现。第三季度公司自身免疫疾病领域首

个创新药夫那奇珠单抗注射液(IL17单抗)获批上市,至此公司在国内获批上市1类创新药增至17款。今年以来公司共有7项创新药上市许可申请获得国家药监局受理,其中第三季度有三款分别为SHR-1701(PD-L1/TGFβRII)、SHR-A1811(HER2ADC)和艾玛昔替尼斑秃适应症(JAK1),同时在研管线储备充足,多款重磅药物如双靶GLP1、阿托品等处于三期临床阶段,公司目前有90多个自主创新产品正在临床开发,300余项临床试验在国内外开展。

国际化加速推进,海外首仿产品顺利上市,“双艾”美国重新申报。1)今年下半年以来,公司布比卡因脂质体注射液、注射用紫杉醇(白蛋白结合型)相继在美国获批上市,布比卡因脂质体是该品种全球范围内获批上市的首仿药,白蛋白紫杉醇为美国FDA批准上市的该品种首仿药,具备较大市场空间,有望带来业绩增量。2)今年10月,公司重新向美国FDA提交卡瑞利珠单抗联合甲磺酸阿帕替尼用于治疗一线肝细胞癌患者治疗的BLA,并得到正式受理,PDUFA日期为2025年3月23日。3)公司于今年5月已将GLP-1产品组合授权给美国Hercules公司,未来1.1亿美元首付款的确认有望增厚公司业绩。

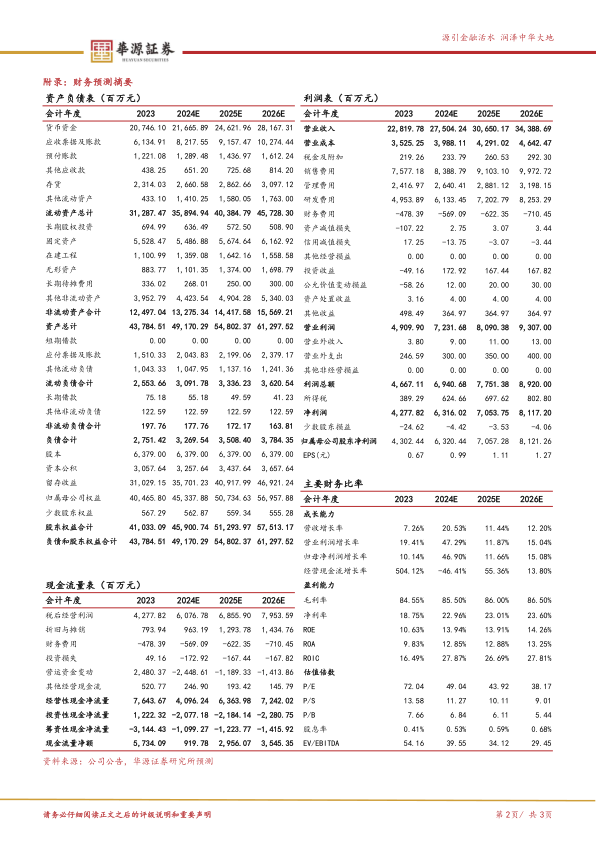

盈利预测与评级:我们预计公司2024-2026年归母净利润分别为63.20/70.57/81.21

亿元,同比增速分别为+46.90%/+11.66%/+15.08%,当前股价对应的PE分别为49.04/43.92/38.17倍。鉴于公司创新产品收入及占比不断提升,在研管线丰富,全球化进展顺利,维持“买入”评级。

风险提示:临床研发失败风险,竞争格局恶化风险、销售不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用