智飞生物(300122)

事件:近日,公司重组新型冠状病毒蛋白疫苗(CHO 细胞)(简称“重组新冠疫苗”)同源加强(第 4 针接种)临床研究项目获得初步研究结果。临床研究结果显示,已完成公司三针重组新冠疫苗基础免疫人群间隔 6 个月或12 个月进行一针加强免疫后,针对包括 Omicron 变异株在内的新冠病毒中和抗体水平显著提升,且安全性良好。

点评:

公司重组新冠疫苗同源加强能有效应对奥密克戎变异株。 为探索重组新冠疫苗同源加强的必要性和可行性,公司采用开放性试验设计,筛选入组完成公司三针重组新冠疫苗基础免疫的受试者,在间隔 6 个月或 12个月后,进行一针加强免疫。

具体研究结果显示,间隔 6 个月加强针接种后 14 天,针对真病毒的中和抗体(GMT)检测:原型株 GMT 为 264.2(增长 11.3 倍),阳转率(4 倍增长)为 91.33% ,其中 18~59 周岁组、 60 周岁及以上组中和抗体 GMT 分别为 305 (增长 11.4 倍)、105.7 (增长 10.8 倍);针对假病毒的中和抗体检测: Omicron BA.2.12.1 株 GMT 为 149.85 (增长 5.5倍)、Omicron BA.4/5 株 GMT 为 94.64(增长 3.3 倍)。

间隔 12 个月加强针接种后 14 天,针对真病毒的中和抗体检测:原型株 GMT 为 396.4(增长 62.7 倍),阳转率(4 倍增长)为 98.00% ,其中 18~59 周岁组、60 周岁及以上组 GMT 分别为 557.4(增长 75.9倍)、147.7(增长 39.0 倍);针对假病毒的中和抗体检测:Omicron BA.2.12.1 株 GMT 为 232.87(增长 10.8 倍),阳转率(4 倍增长)为81.67%;Omicron BA.4/5 株 GMT 为 161.72(增长 6.7 倍),阳转率(4 倍增长)为 73.00%。

重组新冠疫苗同源加强可显著提升中和抗体水平。 我国已批准新冠病毒灭活疫苗和腺病毒载体疫苗完成基础免疫人群开展同源/ 序贯加强免疫,但对于完成三针重组新冠疫苗基础免疫的人群尚无加强免疫措施。公司重组新冠疫苗加强免疫临床研究显示,通过对已完成公司三针重组新冠疫苗基础免疫人群,间隔 6-12 月开展加强免疫,可显著并快速提升人群的针对新冠病毒原型株及 Omicron 变异株的中和抗体水平。

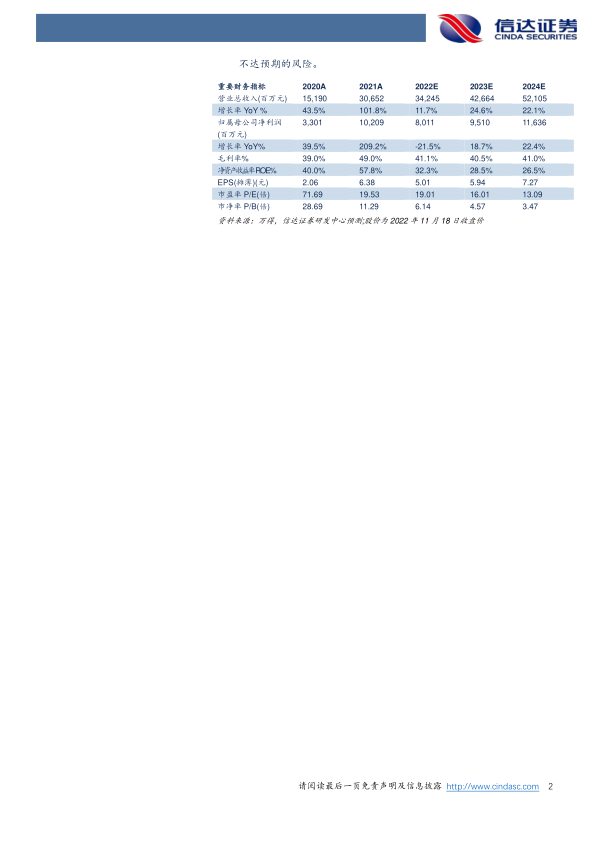

盈利预测与投资评级:我们预计公司 2022-2024 年实现收入 342.45、426.64、521.05 亿元,同比增长 1 1.7%、24.6%、22.1%,归母净利润80.11、95.1、1 16.36 亿元,同比增长-21.5%、18.7%、22.4%,对应PE 分别为 19.01、 16.01、 13.09 倍,考虑 HPV 疫苗需求持续增长、微卡处于市场推广阶段,维持“买入”评级。

风险因素: 产品研发不达预期的风险、市场竞争加剧的风险、产品销售不达预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用