智飞生物(300122)

事件: 近日,公司发布2022 年年报及 2023 年一季报, 2022 年公司实现营收 382.64 亿元,同比增长 24.83%,归母净利润 75.39 亿元,同比增长-26.15%,扣非归母净利润 75.1 亿元,同比增长-26.26%。 2023Q1 公司实现营收 111.73 亿元,同比增长 26.37%,归母净利润 20.32 亿元,同比增长5.68%,扣非归母净利润 20.31 亿元,同比增长 7.13%。

点评:

2023Q1 公司业绩符合预期。 2023Q1 公司在 22Q1 高基数的基础上维持快速增长, 2022Q1 公司新冠疫苗贡献一定业绩。 2023Q1 公司 4 价HPV 疫苗实现批签发 20 批次,同比增长 122%, 9 价 HPV 疫苗实现27 批次,同比增长 28.57%。

2022 年代理产品及常规自主产品实现快速增长,微卡完成 90%省份的招标挂网。 2022 年公司自主产品实现营收 32.85 亿元,同比增长-66.12%,毛利率为 86.48%,同比变动-4.04pct, 常规自主产品实现 17.6亿元,同比增长 35.82%。 2022 年公司代理产品实现营收 349.75 亿元,同比增长 67.09%, 毛利率为 28.66%,同比变动-4.4pct。 2022 年公司子公司安徽龙科马实现营收 16.62 亿元。 公司自主研发产品微卡和宜卡的市场准入与市场推广工作取得积极进展,目前两款产品已在我国大陆地区超过 90%的省级单位中标挂网。 2023 年 1 月,宜卡成功纳入国家医保目录,有助于进一步扩大宜卡的受益人群,助力重点人群的结核分枝杆菌感染筛查。

销售队伍快速扩大, 盈利能力有所波动。 2022 年公司综合毛利率为33.63%, 同比变动-15.44pct,净利率为 19.7%,同比变动-13.6pct,2023Q1 毛利率为 30.3%,净利率为 18.19%。 2022 年公司销售费用率、管理费用率、财务费用率分别为 5.84%、 3.21%、 0.04%,同比变动-0.15pct、 0.43pct、 -0.03pct。截止 2022 年年底, 公司销售人员达3359 人, 同比增长 19.24%。

研发投入强度加大,疫苗国际化顺利进行。 2022 年公司研发投入 11.13亿元,同比增长 36.78%,占自主产品收入比例为 33.89%,研发人数达到 807 人, 同比增长 42.58%。 研发进展来看, 23 价肺炎球菌多糖疫苗申请生产注册获得受理, 冻干人用狂犬病疫苗(MRC-5 细胞)、四价流感病毒裂解疫苗获得了Ⅲ期临床试验总结报告。 2022 年 10 月智飞龙科马完成新冠疫苗 WHO-EUL 认证现场检查,并获得 WHO 主检查员的高度评价,相关各项工作进展顺利。

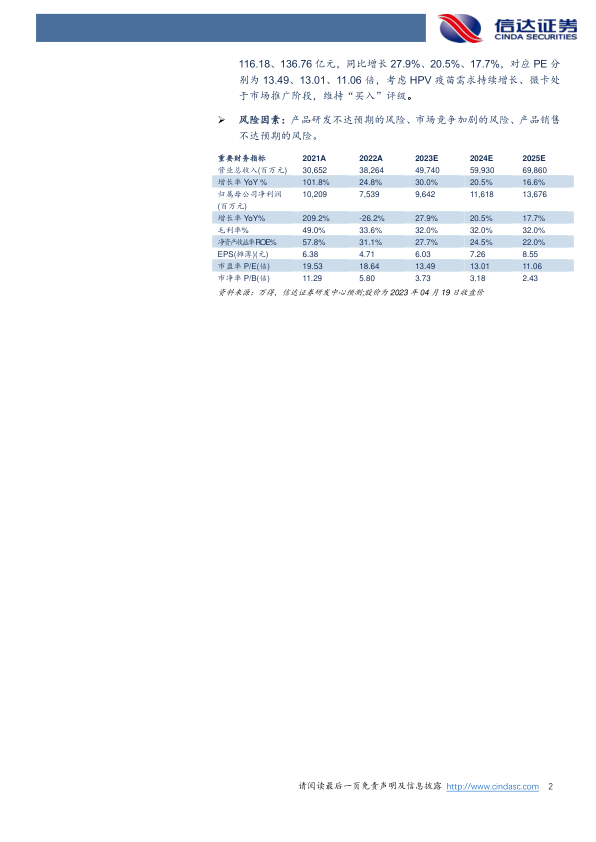

盈利预测与投资评级: 我们预计公司 2023-2025 年实现收入 497.4、599.3、 698.6 亿元,同比增长 30%、 20.5%、 16.6%,归母净利润 96.42、116.18、 136.76 亿元,同比增长 27.9%、 20.5%、 17.7%,对应 PE 分别为 13.49、 13.01、 11.06 倍,考虑 HPV 疫苗需求持续增长、微卡处于市场推广阶段,维持“买入”评级。

风险因素: 产品研发不达预期的风险、市场竞争加剧的风险、产品销售不达预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用