智飞生物(300122)

业绩简评

2023 年 8 月 28 日, 公司发布半年度报告,上半年公司实现收入244.45 亿元,同比+33%;实现归母净利润 42.60 亿元,同比+14%;实现扣非归母净利润 42.11 亿元,同比+14%; 分季度看, 2023 年第二季度公司实现收入 132.73 亿元,同比+40%;实现归母净利润22.28 亿元,同比+23%;实现扣非归母净利润 21.80 亿元,同比+20%。

经营分析

HPV 疫苗加速放量, 拉动公司业绩快速增长。 上半年公司代理产品实现营业收入 235.83 亿元, 同比增长 41.35%;批签发方面,上半年公司四价 HPV 疫苗获批签发 626.67 万支,同比增长 28.50%,九价 HPV 疫苗获批签发 1467.82 万支,同比增长 57.85%。报告期内,公司与默沙东续签代理协议至 2026 年末,协议产品合计基础采购金额超过 1000 亿元,其中 HPV 疫苗 2023-2026 年采购金额分别为276.66/326.26/260.33/178.92 亿元( 2023 年包括此前协议中上半年基础采购金额 62.60 亿元);根据公司公告, 2021 年、 2022 年公司代理产品的实际采购金额大幅高于基础采购金额,未来代理产品有望加速放量,为公司业绩增长奠定坚实基础。

在研管线高效推进,加速自主产品建设。 公司持续增强源头创新动能,聚焦前沿技术,开展科研攻关;根据公司公告, 2023 年上半年公司研发投入金额为 5.83 亿元, 同比增长 12.55%, 研发人员数量提升至 818 人, 同比增长 26.43%。截至目前, 公司自主研发项目共计 30 项(不含新冠系列项目),处于临床试验及申请注册阶段的项目 17 项,其中公司 23 价肺炎球菌多糖疫苗和四价流感病毒裂解疫苗的申请生产注册已获受理;冻干人用狂犬病疫苗( MRC-5 细胞)、四价流感病毒裂解疫苗已经完成临床试验; 15 价肺炎球菌结合疫苗、 冻干人用狂犬病疫苗( Vero 细胞)、 福氏宋内氏痢疾双价结合疫苗、 ACYW135 群流脑结合疫苗等产品均已进入 3 期临床。 公司在研产品管线丰富, 未来若顺利获批上市, 将进一步增强公司核心竞争力。

盈利预测、估值与评级

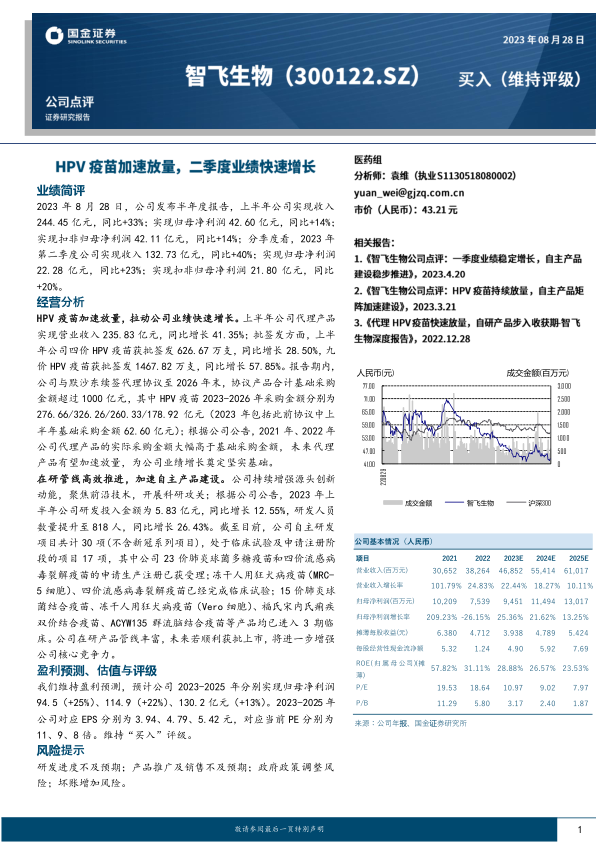

我们维持盈利预测, 预计公司 2023-2025 年分别实现归母净利润94.5( +25%)、 114.9( +22%)、 130.2 亿元( +13%)。 2023-2025 年公司对应 EPS 分别为 3.94、 4.79、 5.42 元,对应当前 PE 分别为11、 9、 8 倍。维持“买入”评级。

风险提示

研发进度不及预期;产品推广及销售不及预期;政府政策调整风险;坏账增加风险。

微信扫一扫-立即使用

微信扫一扫-立即使用