智飞生物(300122)

事件:近日,公司发布2023年半年报,2023年上半年公司实现收入244.45亿元,同比增长33.19%;归母净利润42.6亿元,同比增长14.24%;扣非归母净利润42.11亿元,同比增长13.53%。2023Q2公司实现收入132.73亿元,同比增长39.53%;归母净利润22.28亿元,同比增长23.34%;扣非归母净利润21.8亿元,同比增长20.23%。

点评:

2023H1营收实现33%高速增长,代理产品营收41%快速放量。2023H1公司自主产品实现收入8.6亿元,同比下滑48.44%,主要是2022H1公司新冠疫苗贡献较大收入,毛利率为86.74%,同比提升1.78pct。2023H1公司代理产品实现收入235.83亿元,同比增长41.35%,主要为HPV疫苗持续放量,毛利率27.46%,同比下降2.9pct,我们判断主要为公司4价HPV疫苗和9价HPV疫苗结构变化。

代理品种收入占比提升致盈利能力略有降低。2023H1公司毛利率为29.55%,同比下滑3.9pct,净利率为17.43%,同比下滑2.89pct。2023H1公司销售费用率、管理费用率、财务费用率、研发费用率分别为4.85%、0.75%、0.09%、1.79%,同比-0.33pct、-0.19pct、+0.05pct、-0.32pct。2023H1公司9价HPV疫苗批签发1467.82万支,同比增长57.85%,4价HPV疫苗批签发626.67万支,同比增长28.5%。

研发投入同比增12.6%,研发管线顺利推进。2023H1公司研发投入金额为5.83亿元,同比增长12.55%,约占自主产品收入的67.84%。研发人员数量提升至818人,同比增长26.43%,占公司总员工人数比例为14.28%。研发项目顺利推进。23价肺炎多糖疫苗于2023年9月获批,4价流感疫苗处于上市审评中,冻干人用狂犬病疫苗(MRC-5细胞)及流感病毒裂解疫苗完成临床试验,15价肺炎球菌结合疫苗、冻干人用狂犬病疫苗(Vero细胞)、福氏宋内氏痢疾双价结合疫苗、ACYW135群流脑结合疫苗处于临床III期,组份百白破疫苗处于III期临床试验准备中,四价重组诺如病毒疫苗(毕赤酵母)II期临床试验进行中。

销售渠道全国布局,疫苗国际化持续推进。公司已拥有超过3400人的规模化市场团队,覆盖全国31个省市、2600多个区县、超过3万个基层卫生服务点,并通过合规、专业、优质的服务,持续激发公司产品动能。23年7月,公司与印尼PTBioFarma公司就智飞龙科马研发的新型结核杆菌疫苗产品的国际市场合作签署合作备忘录。2023H1自主研发的四价流脑多糖疫苗已取得乌兹别克斯坦注册证,正积极推动更多产品的出海认证工作。

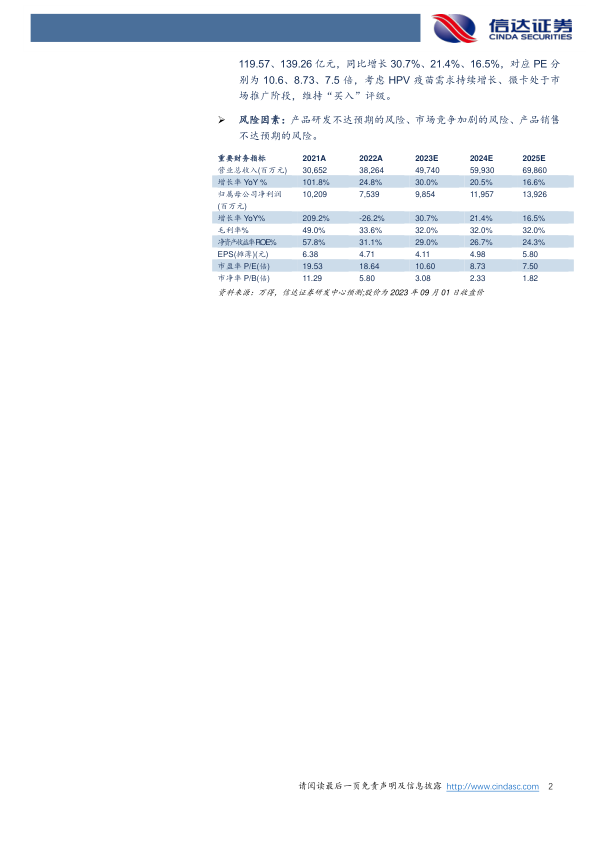

盈利预测与投资评级:我们预计公司2023-2025年实现收入497.4、599.3、698.6亿元,同比增长30%、20.5%、16.6%,归母净利润98.54、119.57、139.26亿元,同比增长30.7%、21.4%、16.5%,对应PE分别为10.6、8.73、7.5倍,考虑HPV疫苗需求持续增长、微卡处于市场推广阶段,维持“买入”评级。

风险因素:产品研发不达预期的风险、市场竞争加剧的风险、产品销售不达预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用