智飞生物(300122)

事件:

(1)公司与GSK于2023年10月8日签署《独家经销和联合推广协议》,GSK将向智飞生物独家供应重组带状疱疹疫苗,并许可智飞生物在合作区域内(系指中国境内,但不包括香港、澳门和台湾地区)营销、推广、进口并经销有关产品,协议期限2023年10月8日起至2026年12月31日止。

(2)GSK将优先在合作区域内任何RSV(呼吸道合胞病毒)老年人疫苗的联合开发和商业化方面成为智飞生物的独家合作伙伴。

点评:

带状疱疹疫苗市场广阔:带状疱疹一般伴有神经痛等并发症,但目前缺乏有效的治疗药物,老年人群是带状疱疹的易感人群。中国目前处于老龄人口快速增加阶段,预计中国50岁以上人群在2023年可达到5.15亿人,2030年将进一步增至5.74亿人。另外,从渗透率来看,中国首款带状疱疹疫苗GSK的Shingrix已于2019年5月获批,但2021年50岁以上人群接种率仅为0.1%,与美国26.8%的渗透率相比存在巨大的提升空间。总体而言,我们认为老龄人口增加及带状疱疹疫苗渗透率的提升将为带状疱疹疫苗带来广阔的市场空间,根据弗若斯特沙利文分析测算,2021年中国带状疱疹疫苗市场规模为6亿元,预计2025年将增值108亿元(CAGR103.8%),到2030年增至281亿元(5年CAGR21.1%),累计渗透率也将分别达到1.9%和12.6%。目前国内市场仅有GSK重组带状疱疹疫苗Shingrix(两剂花费约3200元)及百克生物在2023年6月新上市的减毒活疫苗感维(一剂花费约1400元),市场竞争格局良好。

供货充足,增厚业绩:根据公告,GSK双方约定2024年至2026年最低年度采购金额分别为34.4、68.8、103.2亿元,参考智飞生物母公司(营销推广主体)5年平均毛利率34.7%及29.1%平均净利率来测算,我们预计2024-2026年带状疱疹疫苗预计将可为公司贡献营收约52.7、105.4、158.1亿元,贡献净利润约15.3、30.6、46.0亿元,将显着增厚业绩。

RSV疫苗战略合作,为未来业绩增长奠定基础:公司公告显示,将尽快开展一项关于将GSK的RSV(呼吸道合胞病毒)老年人疫苗引入合作区域的战略合作。根据美国CDC数据,美国65岁以上人群中,每年约18万人因RSV住院,约1.4万人死亡。而目前治疗药物较少,仅有beyfortus及帕丽珠单抗高价药物,疫苗预防将更具性价比。GSK的RSV疫苗Arexvy已于2023年5月获得FDA批准(全球首款),用于预防60岁及以上的患者由RSV病毒引起的下呼吸道疾病。目前中国RSV病毒引起的急性下呼吸道感染发病率约为31‰,随着老龄人口的增长,潜在需求较大,公司此次战略合作积极推进引入该疫苗,预计将为未来业绩增长奠定良好的基础。

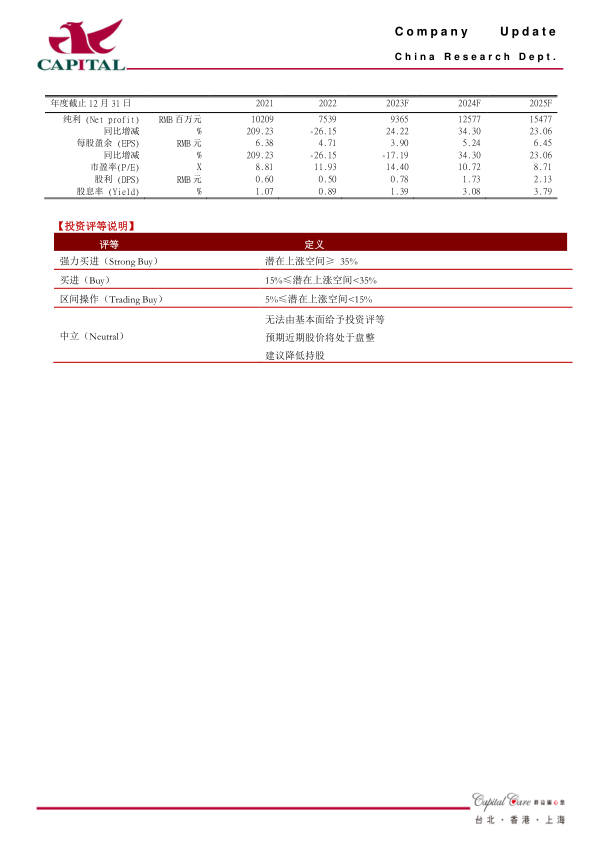

盈利预计及投资建议:参考协议中采购金额的预期,我们上调2024-2025年的盈利预测。我们预计公司2023-2025年分别录得净利润93.7亿元、125.8亿元、154.8亿元,分别YOY+24.2%、+34.3%、+23.1%(原预计公司2023-2025年分别录得净利润93.7亿元、112.5亿元、129.7亿元,分别YOY+24.2%、+20.1%、+15.3%),EPS分别为3.9元、5.2元、6.5元,对应PE分别为14X、11X、9X。公司未来成长动力充足,目前估值偏低,我们继续给与“买进”评级。

风险提示:新产品上市进度不及预期;新冠疫苗销售不及预期;代理疫苗销售不及预期

微信扫一扫-立即使用

微信扫一扫-立即使用