中心思想

业绩强劲增长与战略布局

京新药业(002020)在2018年前三季度展现出强劲的业绩增长势头,特别是第三季度单季度的营收和归母净利润增速显著提升,远超上半年表现。这主要得益于公司成品药业务的快速扩张以及原料药业务的持续优化。同时,公司在精神神经领域进行了前瞻性布局,通过多个重磅品种的获批和创新药的研发,为未来的持续增长奠定了坚实基础。

市场信心与估值优势

公司通过实施股票回购计划,不仅为投资者提供了安全边际,也彰显了管理层对公司未来发展的坚定信心。回购股份用于员工持股计划,有望进一步激发核心团队的积极性。尽管面临行业政策变化带来的挑战,但公司凭借其稳健的基本面、清晰的战略规划以及当前较低的估值水平,展现出显著的投资价值。

主要内容

2018年前三季度财务表现

京新药业2018年前三季度报告显示,公司实现营业收入22.32亿元,同比增长44.40%;归属于母公司股东的净利润为3.41亿元,同比增长36.91%;扣除非经常性损益后归母净利润为2.90亿元,同比增长30.42%。每股收益(EPS)为0.47元,业绩符合市场预期。公司预计2018年全年归母净利润变动幅度为30%-40%,即3.44亿元至3.70亿元。

值得注意的是,第三季度单季度的业绩增速尤为突出:实现营收8.24亿元,同比增长50.45%;归母净利润1.28亿元,同比增长61.77%;扣非后归母净利润0.98亿元,同比增长43.33%。这些数据均较上半年有明显提升。

在盈利能力方面,前三季度公司毛利率为62.83%,较去年同期增加2.98个百分点,主要得益于成品药在营收中占比的不断提升。同期三费率为47.41%,较去年同期提升3.29个百分点,其中销售费用由上年同期的32.48%提升至36.68%,反映出公司加大制剂销售力度的策略。研发费用投入1.91亿元,同比增长41.13%,显示公司对创新和产品线拓展的重视。

业务结构与产品线发展

从业务构成来看,公司前三季度营业收入22.32亿元中,成品药收入预计约13亿元,同比增长60%;原料药收入超过6亿元,同比增长约40%;医疗器械收入接近3亿元,保持个位数增长。

在产品布局上,公司在精神神经领域表现突出。现有产品包括左乙拉西坦和舍曲林,同时普拉克索和卡巴拉汀已首仿获批。这四个品种均属于市场空间大、原研药占比高的品类,其中前三个品种的市场规模均在10亿元以上。此外,公司在研品种丰富,包括美金刚缓释胶囊、帕利哌酮缓释片等。特别值得关注的是,用于治疗帕金森病的P2B001和用于失眠的EVT201两款1类创新药,有望成为未来的重磅品种,预示着公司在精神神经领域的巨大潜力。

在仿制药一致性评价方面,左乙拉西坦、瑞舒伐他汀和舍曲林已获批。辛伐他汀有望近期上报,其他品种也正在有序推进中。

股票回购与政策影响

截至2018年9月30日,京新药业累计回购股份1258万股,占公司总股本的1.73%,支付总金额1.40亿元。回购均价介于10.32元/股至11.89元/股之间,为当前股价提供了一定的安全边际。公司回购股份旨在实施员工持股计划,此举有望显著提升员工积极性,增强公司凝聚力。

关于市场关注的带量采购政策,报告分析认为,前期受带量采购预案影响,公司股价回调幅度较大,但正式版文件一再推迟,说明相关内容可能有所调整。目前,带量采购的影响已告一段落。

盈利预测与投资建议

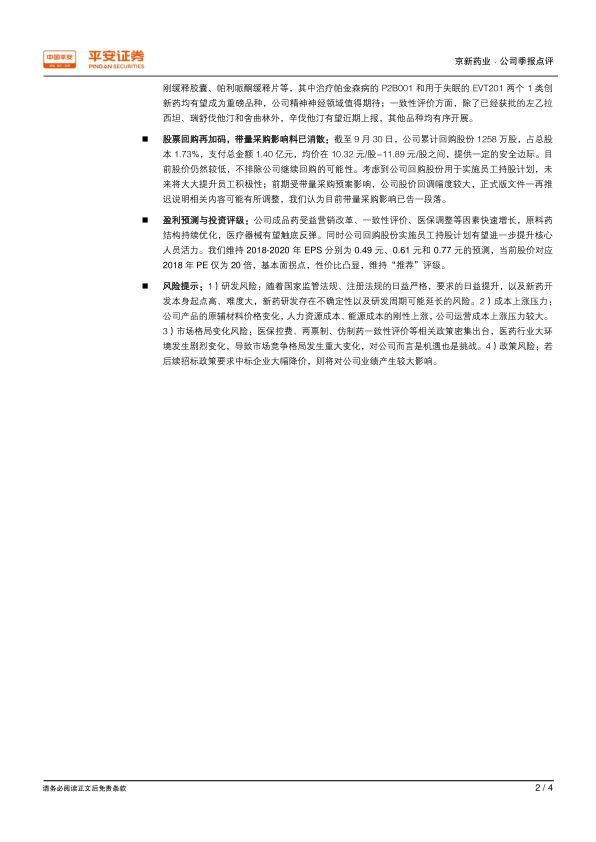

平安证券维持对京新药业的“推荐”评级。分析师预测公司2018年至2020年的每股收益(EPS)分别为0.49元、0.61元和0.77元。按照当前股价计算,公司2018年市盈率(PE)仅为20倍,显示出较高的性价比。报告指出,公司成品药受益于营销改革、一致性评价和医保调整等因素实现快速增长,原料药结构持续优化,医疗器械业务有望触底反弹,基本面拐点显现。

同时,报告也提示了潜在风险:包括研发活动的不确定性及周期延长风险;原辅材料、人力资源和能源成本上涨带来的成本压力;医保控费、两票制、仿制药一致性评价等政策密集出台导致的市场竞争格局变化风险;以及若后续招标政策要求中标企业大幅降价可能对公司业绩产生较大影响的政策风险。

总结

京新药业2018年前三季度业绩表现强劲,特别是第三季度单季度的营收和归母净利润增速显著,显示出公司强大的增长动力。这主要得益于成品药销售的快速增长和精神神经领域产品的丰富布局。公司通过股票回购和员工持股计划,不仅为股价提供了安全边际,也进一步增强了市场信心和内部活力。尽管面临研发、成本和政策等行业风险,但公司凭借其稳健的基本面、清晰的战略规划以及当前较低的估值水平,具备较高的投资价值,维持“推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用