中心思想

业绩增长超预期,维持强烈推荐评级

京新药业发布的三季度报告显示,公司营收和净利润均实现显著增长,超出市场预期。核心产品通过一致性评价,新产品不断获批,产品线持续升级和丰富,公司发展前景良好,维持“强烈推荐”评级。

核心产品竞争力强劲,长期发展信心充足

公司核心产品瑞舒伐他汀等通过一致性评价,进口替代加速,业绩增长提速。同时,公司持续回购股权,彰显长期发展信心。

主要内容

事件

公司发布三季度报,营收和净利润大幅增长,并预告全年净利润增长30%-40%。

点评

产品线升级和丰富

核心产品通过一致性评价,并获多个新产品批件,产品线不断升级和丰富。

-

核心产品通过一致性评价,进口替代加速: 核心产品降脂药瑞舒伐他汀性价比优势突出,且率先通过一致性评价,受益进口替代,增长提速。精神神经领域的曲舍林和左乙拉西坦等产品也通过一致性评价,且相比外资厂商性价比优势明显。

-

新产品获批,丰富产品线: 获得重酒石酸卡巴拉汀胶囊和盐酸普拉克索片等首仿药批件,丰富了精神神经类品种。注射用头孢美唑钠的获批,进一步丰富了公司制剂品种。

业绩增长提速,现金流良好

公司前三季度营收预期增长 44.4%,Q3 单季度营收增长 50%,增长提速,前三季度经营性现金流净额 2.52 亿,同比增 98.14%,毛利率 62.9%略有提升,研发费用创新高达1.91亿。

-

营收和现金流大幅增长: 受益于核心产品通过一致性评价招标放量,公司前三季度营收增长44.4%,Q3单季度营收增至50%,显示公司销售增长提速。前三季度经营性现金流净额同比大幅增长,显示良好的回款能力。

-

毛利率提升,研发投入加大: 前三季度销售毛利率同比提升,公司持续推进产品注册和研发,研发费用投入加大。

持续回购股权,彰显长期发展信心

截止10月08日,公司累计回购股份数量1257.5万股,占公司总股本的1.73%,支付的总金额为14037.01万元,彰显公司长期发展信心。

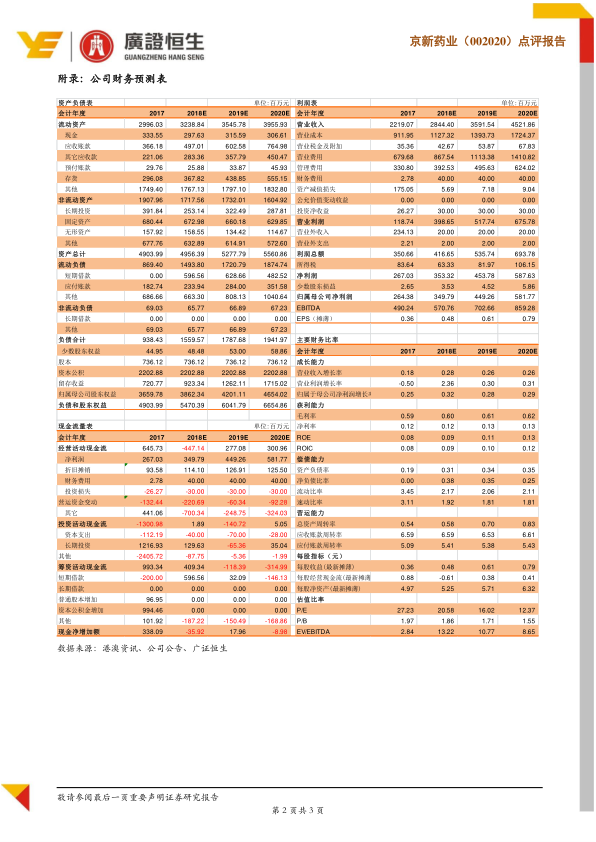

盈利预测与投资建议

略微提高公司的盈利预测,维持“强烈推荐”评级。

风险提示

一致性评价进展不达预期;核心品种销售不达预期等。

总结

京新药业发布的三季度报告显示业绩超预期增长,核心产品通过一致性评价,新产品不断获批,产品线持续升级和丰富。公司前三季度营收和净利润大幅增长,现金流良好,并持续回购股权,彰显长期发展信心。维持“强烈推荐”评级,但需注意一致性评价进展和核心品种销售等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用