京新药业(002020)

事件:2023年10月27日,公司发布2023年三季度报告:公司前三季度营业收入29.26亿元,同比增长4.48%,归母净利润4.73亿元,同比增长0.18%,扣非归母净利润4.37亿元,同比下滑2.19%。

其中,2023年第三季度营业收入9.89亿元,同比增长6.65%,归母净利润1.57亿元,同比下滑10.31%,扣非归母净利润1.46亿元,同比下滑14.68%。

重磅失眠创新药获批在即,中枢神经产品力持续加强

公司在中枢神经领域的产品力持续加强。抗癫痫药物左乙拉西坦、用于治疗帕金森药物普拉克索、抗抑郁药物盐酸舍曲林等药物在全国院内市场名列前茅。公司治疗失眠障碍的1.1类小分子新药安达西尼胶囊目前处在技术审评阶段,有望年内获批上市,产品定位超200亿失眠障碍市场,有望改变国内失眠药市场格局。

国内治疗失眠障碍的药物获批上市较少,市场存在较大的临床未满足需求。目前失眠障碍治疗药物主要包括地西泮、艾司唑仑、氯硝西泮等苯二氮卓类镇静催眠药(有一定依赖性),以及唑吡坦、扎来普隆和右佐匹克隆等非苯二氮卓类镇静催眠药。

安达西尼选择性作用于γ-氨基丁酸A受体α1亚基,既能迅速激活该受体并抑制神经系统活动,又能避免过度激活该受体而产生相关副作用。安达西尼消除半衰期约3-4小时,比短效助眠药唑吡坦、扎来普隆(平均半衰期1-3小时)更长,从而其维持睡眠的作用时间相对更久;同时,比右佐匹克隆等中效助眠药(平均半衰期6小时左右)更短,从而其因残留效应产生不良反应的可能性更低。

集采利空出清,利润端基本平稳

公司精神神经领域主要品种左乙拉西坦、盐酸舍曲林和心血管领域主要品种瑞舒伐他汀钙、辛伐他汀、匹伐他汀都已通过一致性评价并进入国家或省级联盟集采,存量大品种集采的影响已基本出清。

公司2023年前三季度毛利率51.00%,同比下降3.16pct;公司销售费用6.06亿元,同比下降10.79%,销售费用率20.71%,同比下降3.55pct;管理费用1.42亿元,同比增加16.91%,管理费用率4.86%,同比增加0.52pct;研发费用2.59亿元,同比增加5.30%,研发费用率8.87%,同比增加0.07pct。财务费用-0.38亿元,同比增加35.60%,财务费用率-1.31%,同比增加0.81pct;净利率16.27%,同比下降0.71pct。

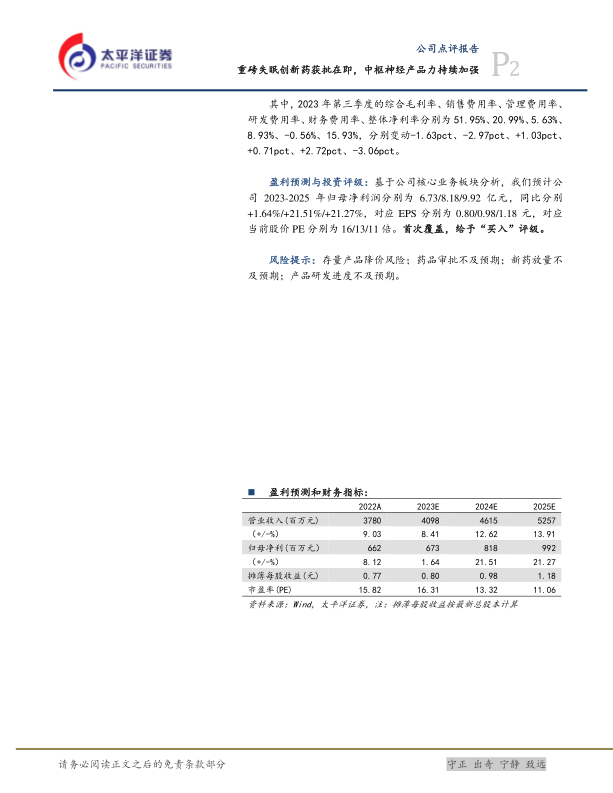

其中,2023年第三季度的综合毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为51.95%、20.99%、5.63%、8.93%、-0.56%、15.93%,分别变动-1.63pct、-2.97pct、+1.03pct、+0.71pct、+2.72pct、-3.06pct。

盈利预测与投资评级:基于公司核心业务板块分析,我们预计公2023-2025年归母净利润分别为6.73/8.18/9.92亿元,同比分别+1.64%/+21.51%/+21.27%,对应EPS分别为0.80/0.98/1.18元,对应当前股价PE分别为16/13/11倍。首次覆盖,给予“买入”评级。

风险提示:存量产品降价风险;药品审批不及预期;新药放量不及预期;产品研发进度不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用