中心思想

- Q3单季度业绩显著提升: 千红制药Q3单季度收入和归母净利润均实现大幅增长,主要得益于收入增速提升和去年同期较低的净利润基数。

- 各品种保持快速增长,OTC端逐步发力: 公司肝素原料药、标准肝素制剂、怡开、千红怡美等主要产品均保持快速增长,同时公司开始在OTC端发力,预计未来将贡献显著收入。

- 创新药研发进入快速转化期: 公司首个一类新药QHRD107获得临床批件,后续研发管线丰富,两大创新药平台成果进入快速转化期,为公司业绩增长提供新动力。

主要内容

公司业绩

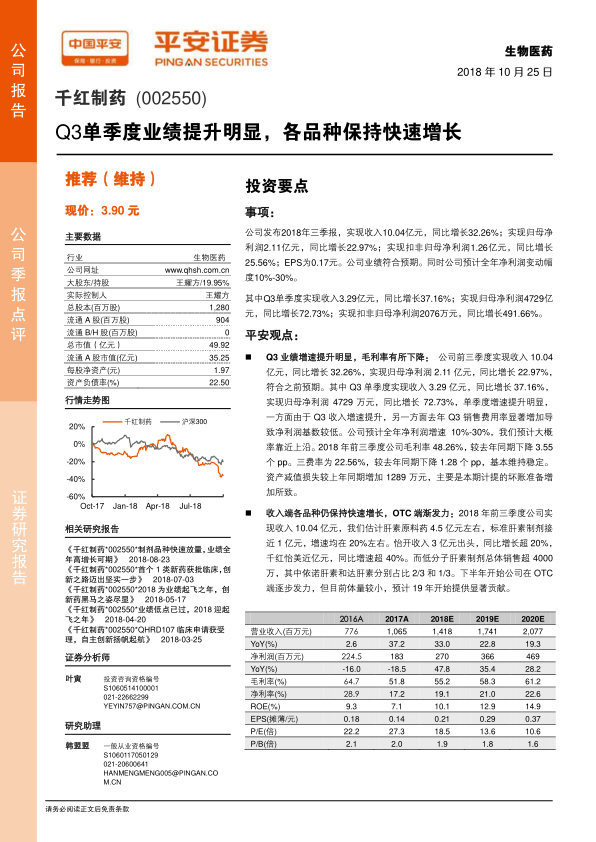

- 整体业绩表现: 公司2018年前三季度实现收入10.04亿元,同比增长32.26%;实现归母净利润2.11亿元,同比增长22.97%;实现扣非归母净利润1.26亿元,同比增长25.56%;EPS为0.17元,业绩符合预期。

- Q3单季度业绩: Q3单季度实现收入3.29亿元,同比增长37.16%;实现归母净利润4729万元,同比增长72.73%;实现扣非归母净利润2076万元,同比增长491.66%。

- 全年业绩预测: 公司预计全年净利润变动幅度10%-30%。

经营分析

- 毛利率和三费率: 前三季度公司毛利率48.26%,较去年同期下降3.55个百分点。三费率为22.56%,较去年同期下降1.28个百分点,基本维持稳定。

- 收入端分析: 肝素原料药收入约4.5亿元,标准肝素制剂接近1亿元,增速均在20%左右。怡开收入3亿元出头,同比增长超20%,千红怡美近亿元,同比增速超40%。低分子肝素制剂总体销售超4000万,其中依诺肝素和达肝素分别占比2/3和1/3。

- OTC端发力: 下半年开始公司在OTC端逐步发力,但目前体量较小,预计19年开始提供显著贡献。

研发进展

- QHRD107: 2018年7月公司首个一类新药QHRD107获得临床批件,申请适应症为AML,预计年新增市场空间达10亿级别。

- 后续研发管线: 众红研究院在研生物大分子药物中,ZHB202用于治疗非霍奇金淋巴瘤,ZHB206用于轻中度脑梗的治疗,均有望于1-2年内申报临床。英诺升康除目前已获批临床的QHRD107项目(LS007)之外,LS009项目也处于临床前研究阶段,预计将于2019年向CFDA申报临床。

盈利预测与投资评级

- 盈利预测: 维持公司2018-2020年EPS分别为0.21、0.29、0.37元的预测。

- 投资评级: 维持“推荐”评级,当前股价对应2018年PE为18.5倍。

风险提示

- 研发风险: 新药研发存在失败的可能性。

- 市场推广风险: 制剂产品面临激烈的市场竞争,可能影响销量增长。

- 肝素原料药价格波动风险: 原料药价格波动可能影响公司的收入和利润体量。

总结

本报告分析了千红制药2018年三季报,指出公司Q3单季度业绩提升明显,各品种保持快速增长,OTC端逐步发力,创新药研发进入快速转化期。维持公司“推荐”评级,但同时也提示了研发风险、市场推广风险和肝素原料药价格波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用