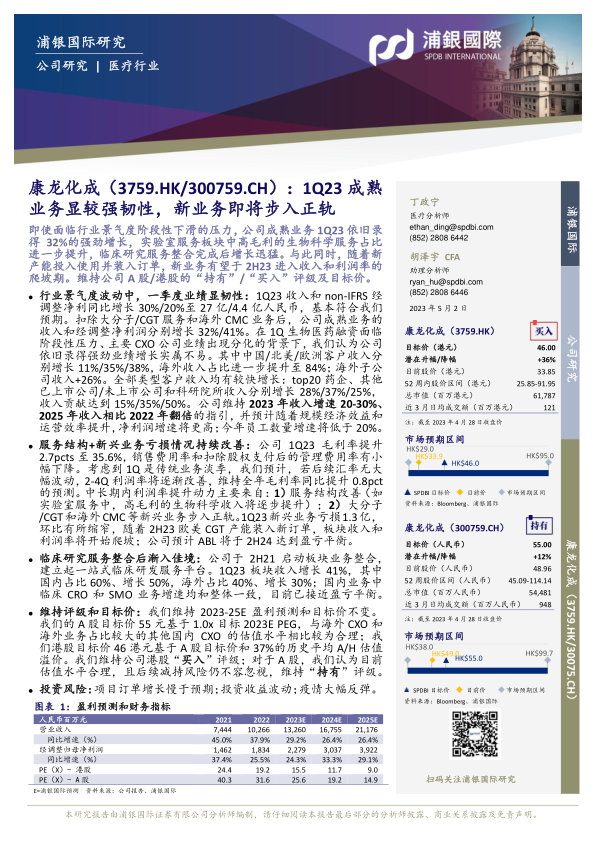

康龙化成(300759)

即使面临行业景气度阶段性下滑的压力,公司成熟业务1Q23依旧录得32%的强劲增长,实验室服务板块中高毛利的生物科学服务占比进一步提升,临床研究服务整合完成后增长迅猛。与此同时,随着新产能投入使用并装入订单,新业务有望于2H23进入收入和利润率的爬坡期。维持公司A股/港股的“持有”/“买入”评级及目标价。

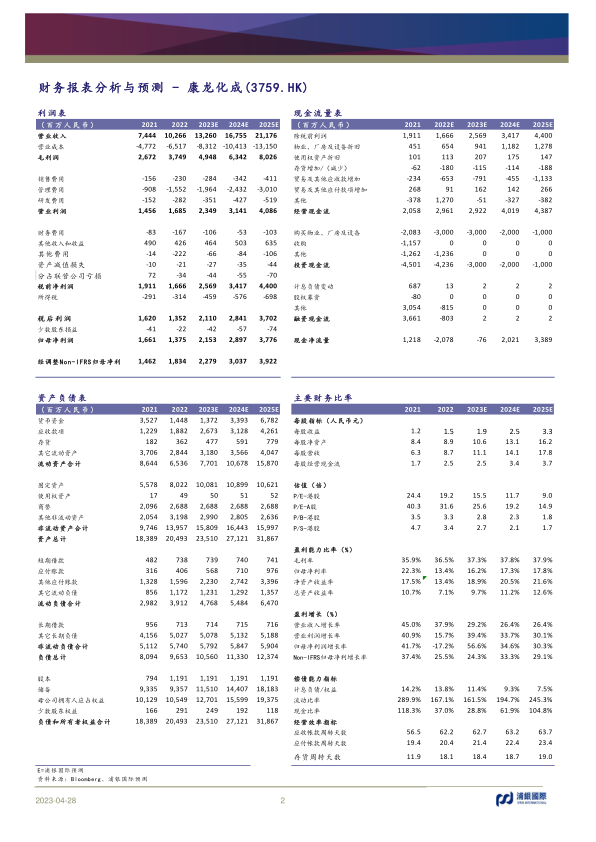

行业景气度波动中,一季度业绩显韧性:1Q23收入和non-IFRS经调整净利同比增长30%/20%至27亿/4.4亿人民币,基本符合我们预期。扣除大分子/CGT服务和海外CMC业务后,公司成熟业务的收入和经调整净利润分别增长32%/41%。在1Q生物医药融资面临阶段性压力、主要CXO公司业绩出现分化的背景下,我们认为公司依旧录得强劲业绩增长实属不易。其中中国/北美/欧洲客户收入分别增长11%/35%/38%,海外收入占比进一步提升至84%;海外子公司收入+26%。全部类型客户收入均有较快增长:top20药企、其他已上市公司/未上市公司和科研院所收入分别增长28%/37%/25%,收入贡献达到15%/35%/50%。公司维持2023年收入增速20-30%、2025年收入相比2022年翻倍的指引,并预计随着规模经济效益和运营效率提升,净利润增速将更高;今年员工数量增速将低于20%。

服务结构+新兴业务亏损情况持续改善:公司1Q23毛利率提升2.7pcts至35.6%,销售费用率和扣除股权支付后的管理费用率有小幅下降。考虑到1Q是传统业务淡季,我们预计,若后续汇率无大幅波动,2-4Q利润率将逐渐改善,维持全年毛利率同比提升0.8pct的预测。中长期内利润率提升动力主要来自:1)服务结构改善(如实验室服务中,高毛利的生物科学收入将逐步提升);2)大分子/CGT和海外CMC等新兴业务步入正轨。1Q23新兴业务亏损1.3亿,环比有所缩窄,随着2H23欧美CGT产能装入新订单,板块收入和利润率将开始爬坡;公司预计ABL将于2H24达到盈亏平衡。

临床研究服务整合后渐入佳境:公司于2H21启动板块业务整合,建立起一站式临床研发服务平台。1Q23板块收入增长41%,其中国内占比60%、增长50%,海外占比40%、增长30%;国内业务中临床CRO和SMO业务增速均和整体一致,目前已接近盈亏平衡。

维持评级和目标价:我们维持2023-25E盈利预测和目标价不变。我们的A股目标价55元基于1.0x目标2023EPEG,与海外CXO和海外业务占比较大的其他国内CXO的估值水平相比较为合理;我们港股目标价46港元基于A股目标价和37%的历史平均A/H估值溢价。我们维持公司港股“买入”评级;对于A股,我们认为目前估值水平合理,且后续减持风险仍不容忽视,维持“持有”评级。

投资风险:项目订单增长慢于预期;投资收益波动;疫情大幅反弹。

微信扫一扫-立即使用

微信扫一扫-立即使用