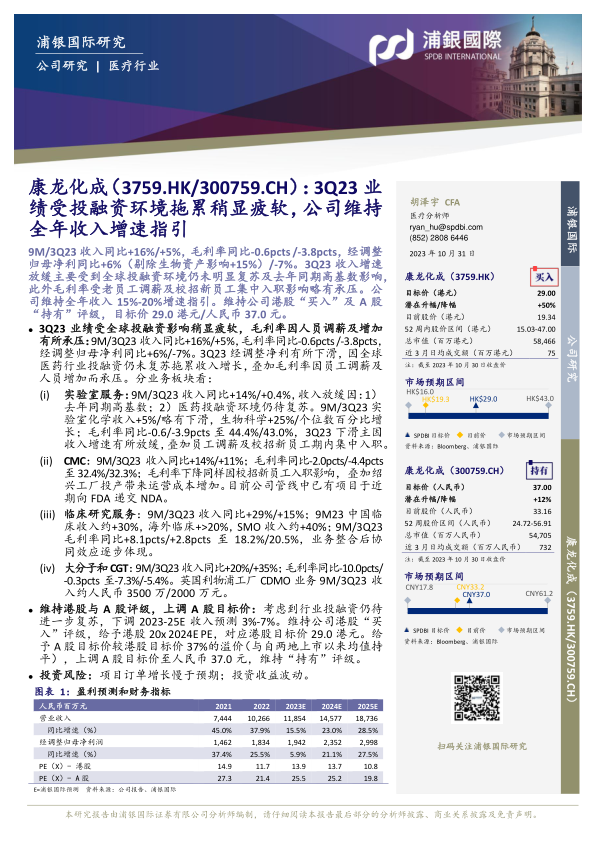

康龙化成(300759)

9M/3Q23收入同比+16%/+5%,毛利率同比-0.6pcts/-3.8pcts,经调整归母净利同比+6%(剔除生物资产影响+15%)/-7%。3Q23收入增速放缓主要受到全球投融资环境仍未明显复苏及去年同期高基数影响,此外毛利率受老员工调薪及校招新员工集中入职影响略有承压。公司维持全年收入15%-20%增速指引。维持公司港股“买入”及A股“持有”评级,目标价29.0港元/人民币37.0元。

3Q23业绩受全球投融资影响稍显疲软,毛利率因人员调薪及增加有所承压:9M/3Q23收入同比+16%/+5%,毛利率同比-0.6pcts/-3.8pcts,经调整归母净利同比+6%/-7%。3Q23经调整净利有所下滑,因全球医药行业投融资仍未复苏拖累收入增长,叠加毛利率因员工调薪及人员增加而承压。分业务板块看:

(i)实验室服务:9M/3Q23收入同比+14%/+0.4%,收入放缓因:1)去年同期高基数;2)医药投融资环境仍待复苏。9M/3Q23实验室化学收入+5%/略有下滑,生物科学+25%/个位数百分比增长;毛利率同比-0.6/-3.9pcts至44.4%/43.0%,3Q23下滑主因收入增速有所放缓,叠加员工调薪及校招新员工期内集中入职。

(ii)CMC:9M/3Q23收入同比+14%/+11%;毛利率同比-2.0pcts/-4.4pcts至32.4%/32.3%;毛利率下降同样因校招新员工入职影响,叠加绍兴工厂投产带来运营成本增加。目前公司管线中已有项目于近期向FDA递交NDA。

(iii)临床研究服务:9M/3Q23收入同比+29%/+15%;9M23中国临床收入约+30%,海外临床+>20%,SMO收入约+40%;9M/3Q23毛利率同比+8.1pcts/+2.8pcts至18.2%/20.5%,业务整合后协同效应逐步体现。

(iv)大分子和CGT:9M/3Q23收入同比+20%/+35%;毛利率同比-10.0pcts/-0.3pcts至-7.3%/-5.4%。英国利物浦工厂CDMO业务9M/3Q23收入约人民币3500万/2000万元。

维持港股与A股评级,上调A股目标价:考虑到行业投融资仍待进一步复苏,下调2023-25E收入预测3%-7%。维持公司港股“买入”评级,给予港股20x2024EPE,对应港股目标价29.0港元。给予A股目标价较港股目标价37%的溢价(与自两地上市以来均值持平),上调A股目标价至人民币37.0元,维持“持有”评级。

投资风险:项目订单增长慢于预期;投资收益波动。

微信扫一扫-立即使用

微信扫一扫-立即使用