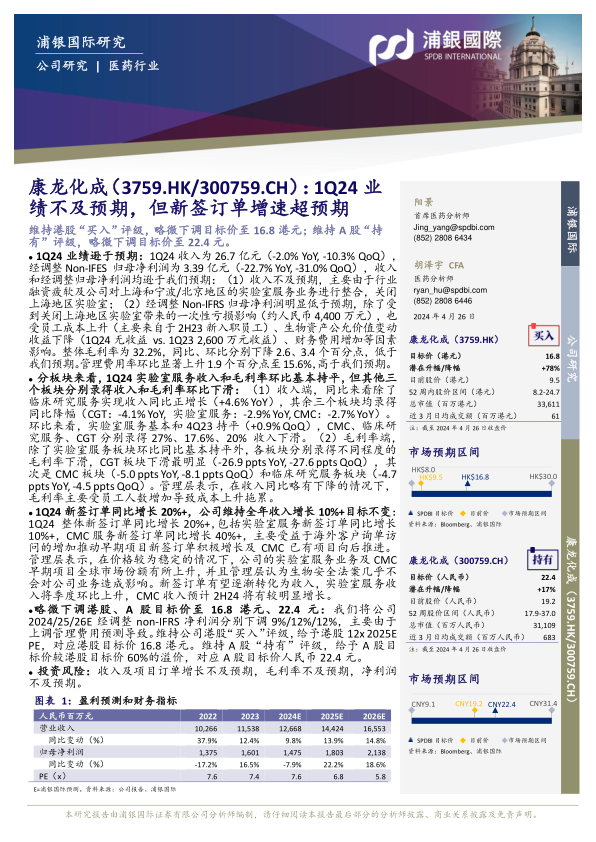

康龙化成(300759)

有”评级,略微下调目标价至22.4元。

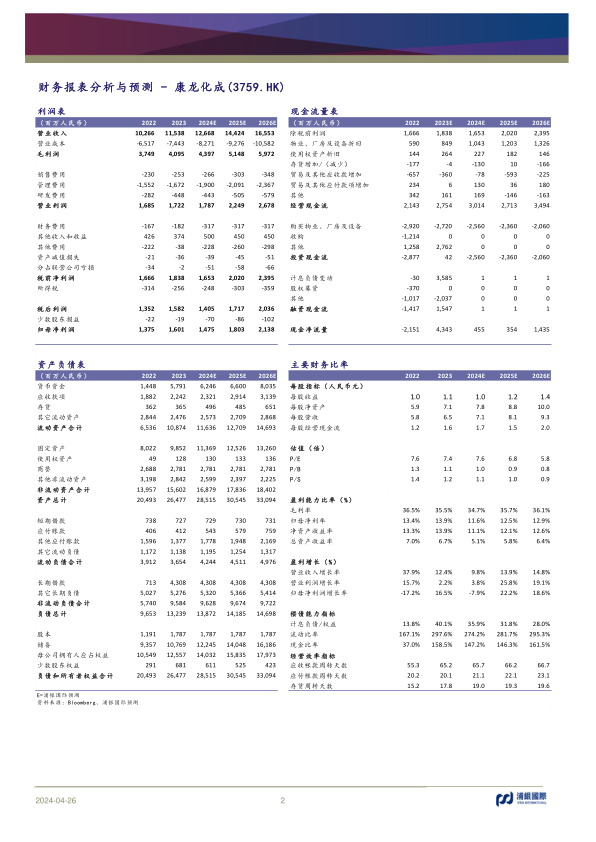

1Q24业绩逊于预期:1Q24收入为26.7亿元(-2.0%YoY,-10.3%QoQ),经调整Non-IFES归母净利润为3.39亿元(-22.7%YoY,-31.0%QoQ),收入和经调整归母净利润均逊于我们预期:(1)收入不及预期,主要由于行业融资疲软及公司对上海和宁波/北京地区的实验室服务业务进行整合,关闭上海地区实验室;(2)经调整Non-IFRS归母净利润明显低于预期,除了受到关闭上海地区实验室带来的一次性亏损影响(约人民币4,400万元),也受员工成本上升(主要来自于2H23新入职员工)、生物资产公允价值变动收益下降(1Q24无收益vs.1Q232,600万元收益)、财务费用增加等因素影响。整体毛利率为32.2%,同比、环比分别下降2.6、3.4个百分点,低于我们预期。管理费用率环比显著上升1.9个百分点至15.6%,高于我们预期。

分板块来看,1Q24实验室服务收入和毛利率环比基本持平,但其他三个板块分别录得收入和毛利率环比下滑:(1)收入端,同比来看除了临床研究服务实现收入同比正增长(+4.6%YoY),其余三个板块均录得同比降幅(CGT:-4.1%YoY,实验室服务:-2.9%YoY,CMC:-2.7%YoY)。环比来看,实验室服务基本和4Q23持平(+0.9%QoQ),CMC、临床研究服务、CGT分别录得27%、17.6%、20%收入下滑。(2)毛利率端,除了实验室服务板块环比同比基本持平外,各板块分别录得不同程度的毛利率下滑,CGT板块下滑最明显(-26.9ppts YoY,-27.6ppts QoQ),其次是CMC板块(-5.0ppts YoY,-8.1ppts QoQ)和临床研究服务板块(-4.7ppts YoY,-4.5ppts QoQ)。管理层表示,在收入同比略有下降的情况下,毛利率主要受员工人数增加导致成本上升拖累。

1Q24新签订单同比增长20%+,公司维持全年收入增长10%+目标不变:1Q24整体新签订单同比增长20%+,包括实验室服务新签订单同比增长10%+,CMC服务新签订单同比增长40%+,主要受益于海外客户询单访问的增加推动早期项目新签订单积极增长及CMC已有项目向后推进。管理层表示,在价格较为稳定的情况下,公司的实验室服务业务及CMC早期项目全球市场份额有所上升,并且管理层认为生物安全法案几乎不会对公司业务造成影响。新签订单有望逐渐转化为收入,实验室服务收入将季度环比上升,CMC收入预计2H24将有较明显增长。

略微下调港股、A股目标价至16.8港元、22.4元:我们将公司2024/25/26E经调整non-IFRS净利润分别下调9%/12%/12%,主要由于上调管理费用预测导致。维持公司港股“买入”评级,给予港股12x2025EPE,对应港股目标价16.8港元。维持A股“持有”评级,给予A股目标价较港股目标价60%的溢价,对应A股目标价人民币22.4元。

投资风险:收入及项目订单增长不及预期,毛利率不及预期,净利润不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用