康龙化成(300759)

和目标价人民币22.4元。

3Q24业绩符合预期:3Q24收入为人民币32.1亿元(+10.0%YoY,+9.5%QoQ),符合我们预期和Visible Alpha一致预期;经调整non-IFRS归母净利润为4.2亿元(-13.2%YoY,+18.7%QoQ),符合我们预期,但略低于Visible Alpha一致预期。利润率在2Q24基础上有所提升,毛利率为34.4%(-0.7ppts YoY,+0.7ppts QoQ),经调整归母净利率为13%(-3.5ppts YoY,+1ppt QoQ)。9M24新签订单同比增长18%+(vs.1H24新签订单同比增长15%+),延续了前两个季度的复苏趋势。收入按客户类型划分来看,9M24TOP20药企收入增长3.4%YoY(vs.1H24:-7.2%YoY),扭转了上半年同比下降的情况,主要得益于TOP20药企CMC订单转化为收入,其他客户收入增长2.9%YoY(vs.1H24:+0.5%YOY),较上半年收入同比增长速度加快,得益于海外融资的缓慢恢复。按地域划分来看,9M24北美客户收入恢复正增长,实现4.3%YoY(vs.1H24:-0.2%YoY),欧洲客户收入进一步加速,达到15.7%YoY(vs.1H24:+10%YoY),中国客户收入仍呈同比下降趋势,较为疲软。

CMC引领收入增长,实验室服务得益于生物科学收入增长:分板块来看,CMC板块3Q24收入增速最快,实现20.9%YoY/34.9%QoQ增速,收入规模的提振亦带动其毛利率同比环比上升(+2.2ppts YoY,+5.8pptsQoQ),同时9M24板块新签订单实现30%+YoY增幅,较1H24进一步提速(25%+YoY)。其次,实验室服务收入增速(+9.4%YoY,+4.6%QoQ)亦较为明显,主要得益于生物科学板块的持续增长,板块毛利率亦分别提升2.3ppts YoY/0.6ppts QoQ,板块新签订单于9M24亦较1H24有所提升(12%+YoY vs.1H24:10%+YoY)。临床研究服务收入较为稳定(+1.3%YoY,+2.4%QoQ),但毛利率同比环比有所下降(-6.1ppts YoY,-1ppts QoQ),主要由于执行订单结构变化及市场竞争导致价格压力。而CGT板块收入仍呈同比环比下降的疲软态势,公司仍处于建设投入阶段,宁波大分子CDMO产能于今年5月投产亦导致运营成本及折旧提升,使得毛利率亦大幅同比环比下跌。

指引下调至2H24实现10%+YoY收入增速,我们推测全年预计实现中高单位数收入增速:公司预计4Q24将在3Q24基础上加速增长,预计2H24将实现10%+YoY收入增长。考虑到1H24公司收入几乎和1H23持平(-0.6%YoY),我们预计全年收入大致在中高单位数同比增速,较此前指引(2024年全年实现10%+收入增长)有所明显下调(正如我们在半年报业绩报告中所预料,我们认为10%年度收入增速指引具有挑战性)。管理层表示,指引下调,主要由三个因素导致:(1)实验室服务化学业务恢复慢于预期,9M24化学服务收入同比去年同期下滑(化学业务约占公司整体收入30%),(2)美国MNC一期临床服务大订单交付延迟至明年,以及(3)小分子CDMO延迟至明年。

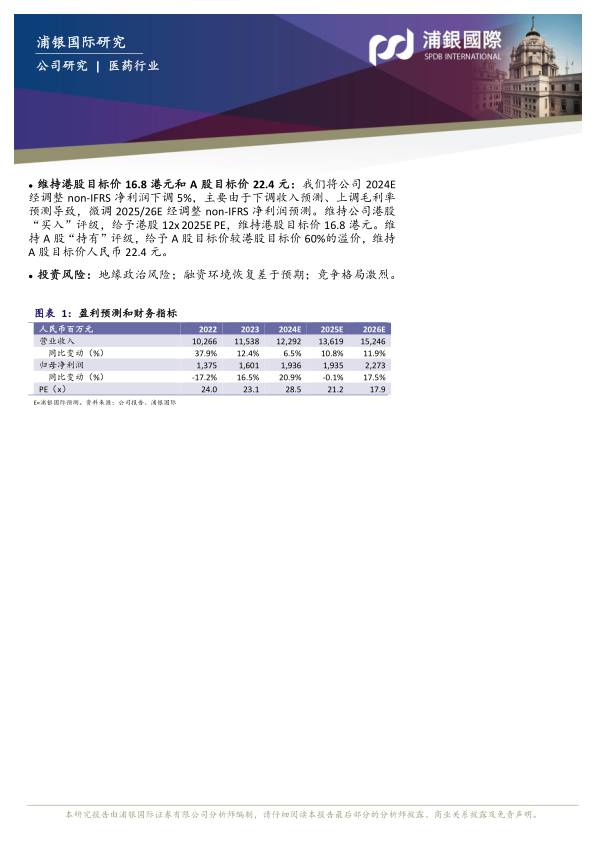

维持港股目标价16.8港元和A股目标价22.4元:我们将公司2024E经调整non-IFRS净利润下调5%,主要由于下调收入预测、上调毛利率预测导致,微调2025/26E经调整non-IFRS净利润预测。维持公司港股“买入”评级,给予港股12x2025E PE,维持港股目标价16.8港元。维持A股“持有”评级,给予A股目标价较港股目标价60%的溢价,维持A股目标价人民币22.4元。

投资风险:地缘政治风险;融资环境恢复差于预期;竞争格局激烈。

微信扫一扫-立即使用

微信扫一扫-立即使用