中心思想

业绩稳健增长与一体化服务优势

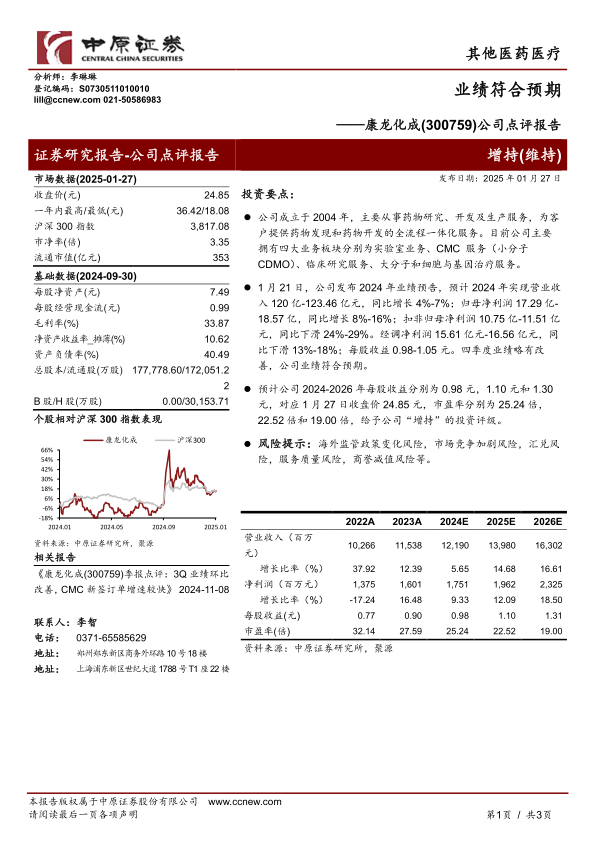

康龙化成作为一体化药物研发及生产服务提供商,2024年业绩符合市场预期,预计未来几年将保持稳健增长。公司凭借其在药物发现、开发及生产全流程一体化服务方面的能力,以及实验室服务、CMC服务(小分子CDMO)、临床研究服务、大分子和细胞与基因治疗服务四大核心业务板块的协同发展,构筑了其在CRO/CDMO市场中的核心竞争力。财务数据显示,2024年营业收入和归母净利润均实现增长,并预计未来两年将保持两位数增长,体现了公司业务的韧性和成长潜力。

积极的投资评级与风险并存

分析师维持对康龙化成“增持”的投资评级,这基于对公司未来盈利能力的积极展望和当前估值的合理性。预计2024-2026年每股收益分别为0.98元、1.10元和1.30元,对应市盈率逐步下降。同时,报告也明确指出了海外监管政策变化、市场竞争加剧、汇兑风险、服务质量风险及商誉减值风险等潜在因素,提示投资者在关注公司发展前景的同时,需审慎评估并管理相关风险。

主要内容

公司业务结构与市场布局

康龙化成成立于2004年,致力于为全球客户提供药物研究、开发及生产的全流程一体化服务。公司业务覆盖药物研发的各个阶段,主要拥有四大业务板块:实验室服务、CMC服务(小分子CDMO)、临床研究服务以及大分子和细胞与基因治疗服务。这种多元化且一体化的服务模式,使其能够满足客户从早期药物发现到后期生产的全面需求,增强了市场竞争力。

2024年业绩回顾与未来盈利预测

2024年业绩预告分析

根据公司于2025年1月21日发布的业绩预告,康龙化成预计2024年实现营业收入120亿-123.46亿元,同比增长4%-7%;归母净利润17.29亿-18.57亿元,同比增长8%-16%。扣除非经常性损益后的归母净利润预计为10.75亿-11.51亿元,同比下滑24%-29%;经调整净利润为15.61亿-16.56亿元,同比下滑13%-18%。每股收益预计在0.98-1.05元之间。报告指出,公司四季度业绩略有改善,整体业绩表现符合市场预期。

未来三年盈利能力展望

分析师预计公司2024-2026年的每股收益将分别为0.98元、1.10元和1.30元。基于2025年1月27日收盘价24.85元计算,对应的市盈率分别为25.24倍、22.52倍和19.00倍。随着盈利能力的提升,估值水平预计将逐步优化,为公司“增持”的投资评级提供了数据支撑。

关键财务指标分析

成长性分析

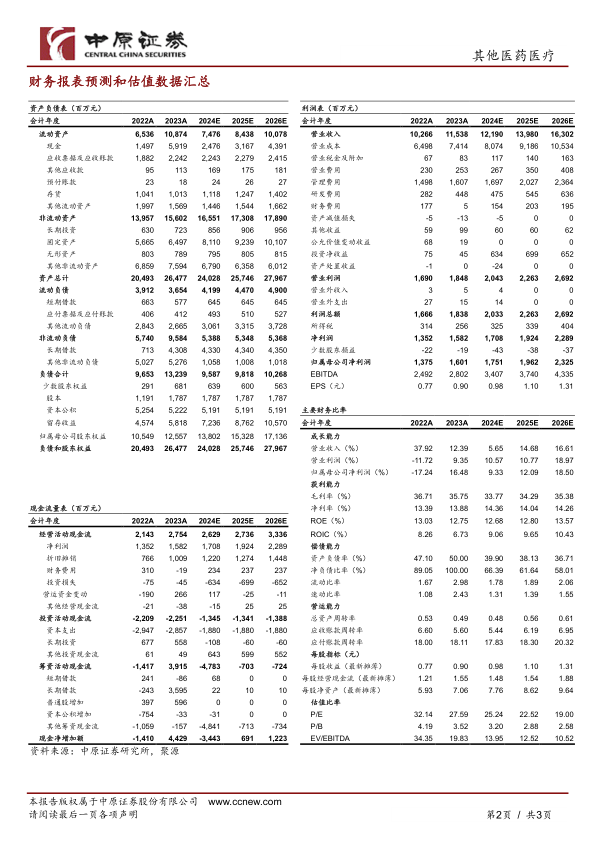

康龙化成的成长性在预测期内呈现积极态势。营业收入增长率预计在2024年为5.65%,随后在2025年和2026年将分别加速至14.68%和16.61%。归属母公司净利润增长率预计在2024年为9.33%,2025年和2026年将进一步提升至12.09%和18.50%,显示出公司在未来几年有望实现强劲的业绩增长。

盈利能力分析

在盈利能力方面,毛利率预计在2024年为33.77%,并在2025年和2026年逐步回升至34.29%和35.38%。净利率预计在2024年为14.36%,未来两年保持在14%以上。净资产收益率(ROE)在预测期内稳定在12.68%至13.57%之间,表明公司资本回报效率良好,能够持续为股东创造价值。

偿债与营运效率

公司的财务结构持续优化,资产负债率预计将从2023年的50.00%持续下降至2026年的36.71%。流动比率和速动比率在预测期内保持在1.78至2.06和1.31至1.55的健康区间,显示出良好的短期偿债能力。营运效率方面,总资产周转率预计从2023年的0.49提升至2026年的0.61,应收账款周转率和应付账款周转率也保持在较高水平,反映了公司高效的资产管理和营运能力。

潜在风险提示

报告提示了康龙化成面临的潜在风险,包括海外监管政策变化可能对业务运营和市场拓展造成影响;市场竞争加剧可能导致服务价格承压,从而压缩利润空间;汇兑风险可能因人民币汇率波动而带来财务损失;服务质量控制不当可能损害公司声誉和客户关系;以及商誉减值风险可能对公司财务表现产生负面冲击。

总结

综合评价与投资价值

康龙化成凭借其在药物研发及生产服务领域的全面能力和多元化的业务结构,在2024年实现了符合预期的业绩,并展现出未来持续增长的潜力。公司在财务健康度、盈利能力和营运效率方面均表现良好,且估值在未来几年有望进一步优化,为投资者提供了“增持”的投资价值。其一体化服务模式在全球CRO/CDMO市场中具有显著优势,能够有效捕捉行业发展机遇。

展望与风险管理

展望未来,康龙化成有望继续受益于全球医药研发外包市场的持续增长。然而,公司需密切关注并有效管理海外政策变化、市场竞争加剧、汇率波动等外部风险,以及服务质量和商誉减值等内部风险。通过持续的技术创新、服务优化和风险控制,康龙化成有望在激烈的市场竞争中保持领先地位,实现长期稳健发展。

微信扫一扫-立即使用

微信扫一扫-立即使用