康龙化成(300759)

事件:2025年3月26日,公司发布2024年年度报告。2024年公司实现营业收入122.76亿元,同比增长6.4%;公司实现归母净利润17.93亿元,同比增长12.0%;公司实现扣非归母净利润11.08亿元,同比下滑26.8%;公司实现Non-IFRSs经调整归母净利润16.07亿元,同比下降15.6%。

点评:

业绩逐季度改善,2025年有望恢复两位数以上增长。

1)从业绩节奏来看:公司2024年Q1-Q4分别实现营业收入26.71亿元、29.34亿元、32.13亿元、34.58亿元,其中2024年Q1同比下滑2.0%,2024年Q2-Q4分别同比增长0.6%、10.0%和16.1%。公司2024年Q1-Q4分别实现Non-IFRSs净利润3.39亿元、3.51亿元、4.17亿元、4.99亿元,其中2024年Q1-Q3出现不同程度的下滑,2024年Q4同比增长1.7%。

2)按照客户类型划分:2024年公司新增客户超过900家,贡献收入6.55亿元,占比约5.3%;原有客户贡献收入116.21亿元,同比增长8.8%,占比约94.7%。2024年公司来自于全球前20大制药企业客户的收入21.89亿元,同比增长26.9%,占比约17.8%;来自于其它客户的收入100.87亿元,同比增长2.8%,占比约82.2%。

3)按照区域分布划分:2024年公司来自北美客户的收入78.53亿元,同比增长6.1%,占比约64.0%;来自欧洲客户的收入22.72亿元,同比增长23.2%,占比约18.5%;来自中国客户的收入18.47亿元,同比下降6.5%,占比约15.1%;来自其他地区客户的收入3.04亿元,同比下降4.4%,占比约2.5%。

公司2024年业绩整体呈现逐季度改善趋势,通过拆分收入结构,我们发现主要增长点来自于欧美市场需求,尤其是全球前20大制药企业贡献较大增量。2024年公司整体新签订单同比增长超过20%,这有助于公司2025年恢复高增长,公司目标2025年收入同比增长10-15%。

四大业务板块经营稳健,实验室服务和CMC服务表现亮眼。

1)实验室服务:2024年实现营业收入70.47亿元,同比增长5.8%,实现毛利率44.92%,同比提高0.64pct。2024年公司实验室服务新签订单同比增长超过15%。从内部结构来看,2024年生物科学占比超过54%。2024年实验室服务参与药物发现项目781个。

2)CMC(小分子CDMO)服务:2024年实现营业收入29.89亿元,同比增长10.2%;实现毛利率33.62%,同比下降0.06pct,主要是由于员工数量同比增加及新产能投产的综合影响。2024年CMC服务新签订单同比增长超过35%。2024年公司CMC服务涉及药物分子或中间体1,066个,其中工艺验证和商业化阶段项目19个、临床III期项目23个、临床I-II期项目242个、临床前项目782个。

3)临床研究服务:2024年实现营业收入18.26亿元,同比增长5.1%;实现毛利率12.82%,同比下降4.23pct,主要是由于临床研究服务执行的订单结构变化,叠加国内临床服务价格市场竞争加剧,板块毛利率面临阶段性压力。2024年公司临床试验服务正在进行的项目达到1,062个,包括94个III期临床试验项目、407个I/II期临床试验项目和561个其它临床试验项目。2024年公司临床研究现场管理服务领域正在进行的项目超过1,600个。

4)大分子和细胞与基因治疗服务:2024年实现营业收入4.08亿元,同比下滑4.1%;实现毛利率-50.07%(亏损),该业务目前仍处于建设投入阶段,宁波第二园区大分子药物CDMO服务平台于2024年上半年部分投入使用,导致运营成本及固定资产折旧较高。

整体来看,我们认为公司四大业务板块经营稳健,其中实验室服务和CMC服务表现亮眼,2024年新签订单均保持同比较高增长,有望带动2025年业绩持续增长,临床研究服务和大分子和细胞与基因治疗服务虽然阶段性承压,但是随着供需关系的改善,对于公司整体经营的拖累有望边际减弱。

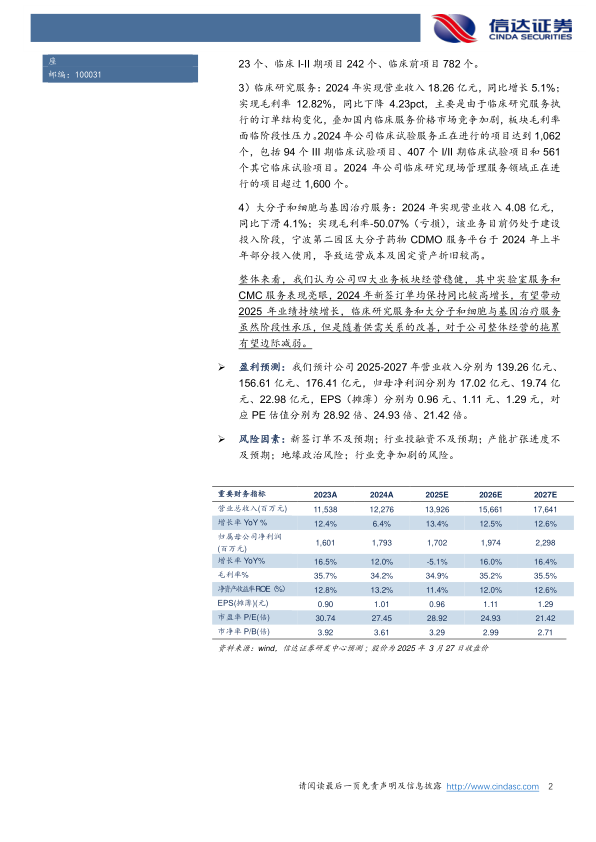

盈利预测:我们预计公司2025-2027年营业收入分别为139.26亿元、156.61亿元、176.41亿元,归母净利润分别为17.02亿元、19.74亿元、22.98亿元,EPS(摊薄)分别为0.96元、1.11元、1.29元,对应PE估值分别为28.92倍、24.93倍、21.42倍。

风险因素:新签订单不及预期;行业投融资不及预期;产能扩张进度不及预期;地缘政治风险;行业竞争加剧的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用