川宁生物(301301)

事件:2024年8月26日,公司发布2024年半年度报告,上半年公司实现营业收入31.95亿元,同比增长32.20%;实现归母净利润7.66亿元,同比增长96.05%。2024Q2公司实现营业收入16.72亿元,同比增长45.73%,环比增长9.78%;实现归母净利润4.14亿元,同比增长92.04%,环比增长17.32%。

主要产品量价齐升,销售额稳步增长。公司业绩持续高增长的原因之一,是受下游需求催化,核心产品量价齐升,销售额实现同比稳定增长。就具体产品销售额来说,2024上半年公司硫氰酸红霉素实现营业收入9.31亿元,同比增长27.88%,占总收入比29.15%;头孢类中间体实现营业收入7.50亿元,同比增长42.59%,占比23.48%;青霉素类中间体实现营业收入13.01亿元,同比增长33.30%,占比40.72%;其他产品实现营业收入0.32亿元,占比1.01%。就价格方面来看,根据wind数据,截至2024年7月,主要产品硫氰酸红霉素、6-APA、7-ADCA和7-ACA价格分别为550元/kg、350元/kg、520元/kg和490元/kg,同比增长分别为8%、-5%、4%和14%,环比价格均持平,预计下半年仍能保持价格高位。

持续推进降本增效,利润率显著提升。公司业绩持续高增长的原因之二,是公司工艺技术不断提升,产量增加,同时通过节能降耗,有效降低生产成本,净利润同比上升。2024上半年,公司销售毛利率达35.31%,同比提升6.91pct;销售净利率为23.98%,同比提升7.81pct。单2024Q2来看,公司销售毛利率为36.13%,同比提升5.26pct,环比提升1.71pct;销售净利率为24.74%,同比提升5.97pct,环比提升1.59pct。费用率方面,公司上半年销售、管理、研发、财务费用率分别为0.36%、2.58%、0.90%、0.87%;单Q2销售、管理、研发、财务费用率分别为0.46%、2.13%、0.72%、0.90%,其中管理费用率同比下降0.69pct、环比下降1.04pct,其他费用率持续维持较低水平。

持续推进研发创新,多个产品进入试生产。截至2024.6.30,上海研究院通过自主研发已向川宁生物交付红没药醇、5-羟基色氨酸、麦角硫因、肌醇、角鲨烷、依克多因等产品,目前各个产品的产业化进度如下:红没药醇已成功在“绿色循环产业园项目”进行试生产并已进入销售阶段;5-羟基色氨酸已进行试生产;麦角硫因已进入中试阶段;肌醇已进行试生产;角鲨烷已进入中试阶段,褪黑素正在小试验证;依克多因小试验证已完成。公司还与北京微构工场建立战略合作关系,双方将共同出资设立合资公司“微宁生物”,利用公司现有产线进行PHA的生产,向全球客户提供PHA产能。目前该项目已经进入中试阶段,设备安装工作正在稳步推进中。

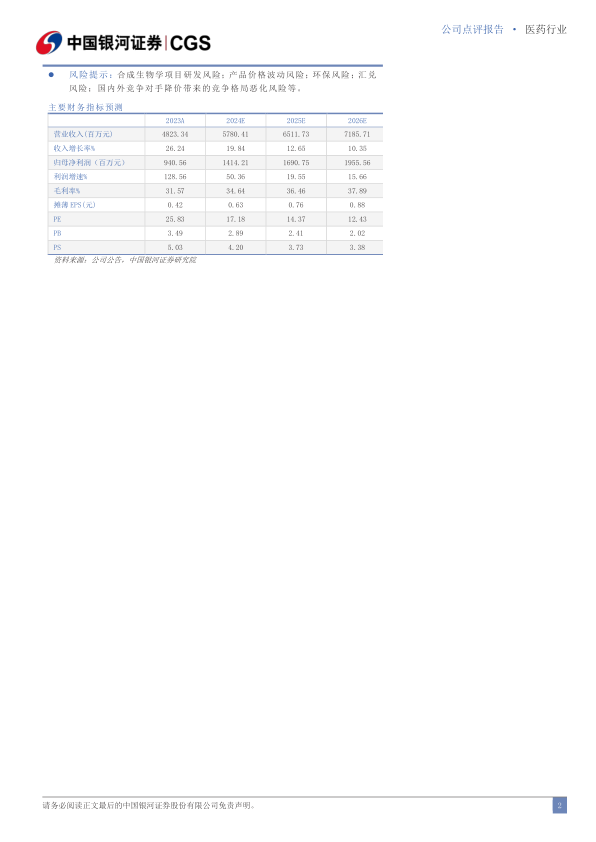

投资建议:抗生素需求景气提升,合成生物学项目落地增量可期。预计公司2024-2026年归母净利润分别为14.14亿元/16.91亿元/19.56亿元,同比增长50.36%/19.55%/15.66%,对应PE分别为17/14/12倍,维持“推荐”评级。

风险提示:合成生物学项目研发风险;产品价格波动风险;环保风险;汇兑风险;国内外竞争对手降价带来的竞争格局恶化风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用