老百姓(603883)

事件:公司发布2023年年报及2024年一季报,2023年实现营业收入224.37亿元(yoy+11.21%),实现归母净利润9.29亿元(yoy+18.35%),扣非归母净利润8.44亿元(yoy+14.68%)。2024年一季度实现营业收入55.39亿元(yoy+1.81%),归母净利润3.21亿元(yoy+10.27%),扣非归母净利润3.11亿元(yoy+10.35%)。

点评:

2023年及2024Q1营收表现稳健,高举“火炬项目”提升整体毛利率水平。2023年及2024Q1公司营业收入增长较为稳健,而归母利润端增速均高于营业收入增长,主要系毛利率提升所致。其中,2023年公司毛利率同比提升0.67个百分点(2023年公司综合毛利率达32.55%),对应的净利率同比提升0.17个百分点(2023年公司净利率5.01%)。2024Q1公司毛利率同比提升2.2个百分点(2024Q1公司毛利率达35.2%),对应的净利率同比提升0.41个百分点(2024Q1公司净利率达6.61%)。2024Q1公司毛利率提升较为明显主要得益于公司实施“火炬项目”,主要体现为7个方面:①重构商品选品逻辑;②完善新品评估与淘汰出清规则;③搭建铺货预警体系,与智能请货系统联动,做到“有货卖、有好货卖、有需要的货卖”;④优化营销激励,调整销售结构提升毛利率;⑤通过谈判提升统采占比;⑥优化商采管理系统;⑦加强智能请货与供应链计划体系等系统建设。

2024Q1公司门店突破14000家,持续聚焦优势省份和下沉市场。①2023年末公司连锁网络(不含联盟)已覆盖全国18个省级市场、150余个地级以上城市,门店总数达13574家(其中直营门店9180家,加盟门店4394家)。从增量角度看,2023年公司新增门店3388家,其中直营新增门店1802家(自建1471家,并购331家)、加盟新增门店1586家。此外,在新增门店中公司优势省份及重点城市新增2913家(占比86%),而地级市及以下门店占比为78%。此外,2023年直营新店平均筹备周期40天,较2022年缩短9天。从各省市占率上看,公司拥有市占率前三的省份11个,其中市占率第一的省份4个,地级市及以下门店占比为76%。②2024Q1公司连锁布局网络(不含联盟)在全国共开设门店14109(其中直营门店9470家,加盟门店4639家)。从增量角度看,2024年一季度新增门店642家,其中直营新增门店357家(自建351家,收购6家)、加盟新增门店285家。2024年一季度公司新增门店中,优势省份及重点城市占比为85%,地级市及以下门店占比为77%。

积极拥抱门诊统筹带来的集客红利,2024Q1门诊统筹门店占比约40%。①2023年公司完成4262家(其中加盟740家)门店的门诊统筹资质落地,2023年末公司纳入门诊统筹且可使用互联网处方(可互可刷)的门店达到3059家(其中加盟303家),已纳入门诊统筹医保管理的零售药店来客数和销售额均有较为明显的提升。②2024年一季度末公司拥有门诊统筹门店4673家(较2023年末增加411家),其中直营门店落地门诊统筹占比39.78%;公司可互可刷(纳入门诊统筹医保管理且可使用互联网处方)的门店达到3338家,其中直营门店可互可刷占比30.67%。

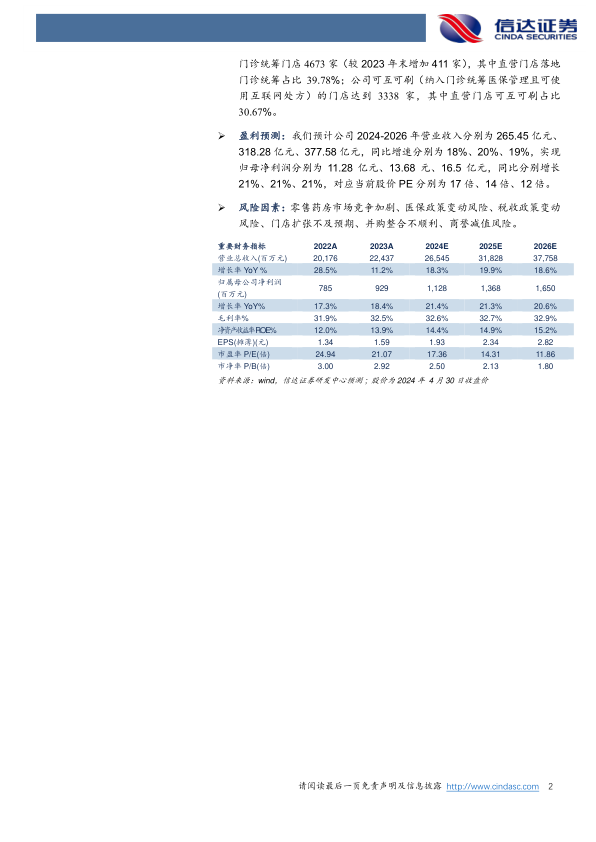

盈利预测:我们预计公司2024-2026年营业收入分别为265.45亿元、318.28亿元、377.58亿元,同比增速分别为18%、20%、19%,实现归母净利润分别为11.28亿元、13.68元、16.5亿元,同比分别增长21%、21%、21%,对应当前股价PE分别为17倍、14倍、12倍。

风险因素:零售药房市场竞争加剧、医保政策变动风险、税收政策变动风险、门店扩张不及预期、并购整合不顺利、商誉减值风险。

微信扫一扫-立即使用

微信扫一扫-立即使用