贝达药业(300558)

事件:

近期公司发布2023Q1报告。2023Q1公司实现营业收入5.32亿元,同比下降9.1%;归母净利润0.51亿元,同比下降38.6%。

核心品种埃克替尼与恩沙替尼放量整体符合预期

医保目录中,埃克替尼是首个获批术后辅助治疗适应症的EGFRTKi,这有望进一步延长其生命周期,2022年埃克替尼销量同比增长29.54%,2023年销量可能继续增长。2022年恩沙替尼一线治疗NSCLC适应症获批,实现快速放量,销量同比增长684.32%,2023年1月该适应症进入国家医保目录,成为目录内ALK抑制剂首个国产创新药,预计恩沙替尼2023年销量有望大幅增长。

重磅产品贝福替尼获批上市,与MCLA-129与贝福替尼联用的临床试验受理

三代TKi贝福替尼二线治疗适应症于2023年5月31日获批上市,与一代TKi埃克替尼以及MCLA-129形成产品矩阵,有望加强公司在EGFR敏感突变的NSCLC领域的销售优势。贝福替尼一线适应症NDA申请已于2023年1月受理,根据公司披露,接受贝福替尼治疗的一线NSCLC患者PFS达到22.1个月,显著高于埃克替尼的13.8个月,刷新了第三代EGFR-TKi的最高PFS记录。此外根据公司公告,EGFR/cMet双特异性抗体MCLA-129与三代TKi贝福替尼联合用于一线治疗EGFR敏感突变的NSCLC患者的临床申请已获得CDE受理,有望今年开展。根据强生披露的同靶点药物联用方案的数据,ORR达到100%,截止至数据披露,中位随访时间为22.3个月,70%的患者处于无进展生存期,提示其治疗效果有可能超越现有的三代EGFRTKi。

在研产品稳步推进,进一步丰富产品矩阵

CM-082用于二线治疗转移性肾癌的NDA已经受理,我们预计有望于今年上市,为公司带来新的营收。BPI-16350(CDK4/6抑制剂)治疗乳腺癌Ⅲ期临床研究入组完成,Ⅰ期临床数据将在今年ASCO会议公布。公司持续拓展研发管线,目前分别有3款产品和11款产品处于临床Ⅱ期和Ⅰ期,覆盖晚期实体瘤、急性髓系白血病、淋巴瘤等多种适应症。此外,公司于2023年AACR年会公布5款潜力产品临床前数据,涉及IDH1/2、HIF-2α、CD73等新型靶点公司自研能力有望逐步兑现。

盈利预测与投资评级

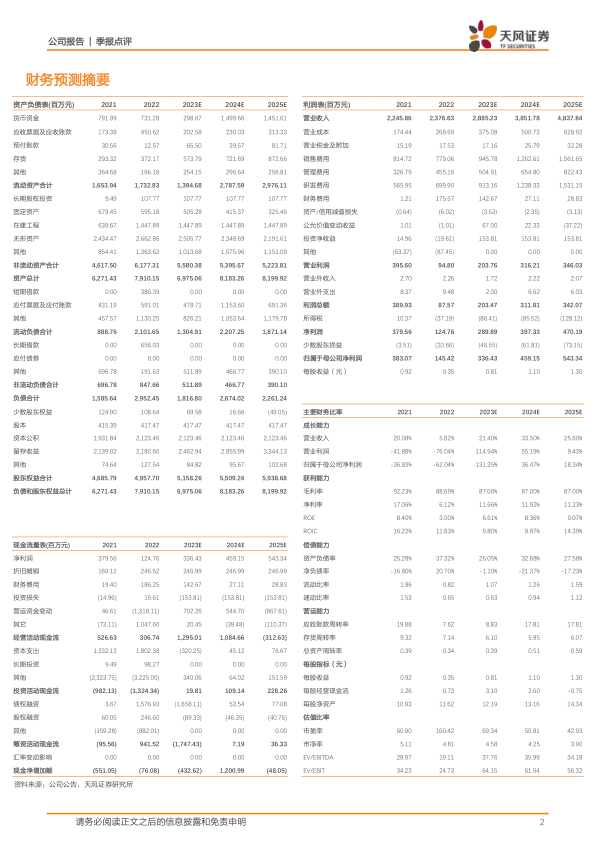

由于贝福替尼获批上市时间延后至2023年5月,我们将2023-2024年营业收入分别由35.74、48.68亿元下调至28.85、38.52亿元。考虑到公司毛利率小幅下降以及研发费用增长,我们将归母净利润分别由5.43、6.88亿元下调至3.36、4.59亿元。我们预计2025年公司收入为48.38亿元,归母净利润为5.43亿元,维持“增持”评级。

风险提示:在研药物研发失败风险,商业化进展风险,经营风险

微信扫一扫-立即使用

微信扫一扫-立即使用