贝达药业(300558)

事件

2023年6月8日,公司公告,其1类创新药伏罗尼布片(商品名:伏美纳)获国家药监局批准上市;获批适应症为,与依维莫司联用,用于既往接受过酪氨酸激酶抑制剂治疗失败的晚期肾细胞癌(RCC)患者。

点评

肾癌领域,首个国产原研新一代多靶点激酶抑制剂,布局全球。(1)伏罗尼布是新一代VEGFR/PDGFR抑制剂,对VEGFR、PDGFR、c-Kit、Flt-3、CSF1R等多靶点具有抗血管生成的显著疗效。(2)伏罗尼布为首个用于治疗晚期肾癌的国产1类新药,公司通过全资子公司卡南吉医药科技(上海)有限公司拥有伏罗尼布全部适应症的中国权益;通过控股子公司Xcovery Holdings,Inc.拥有伏罗尼布肿瘤适应症的海外权益,通过控股子公司EquinoxScience,LLC拥有伏罗尼布眼科适应症的海外权益。(3)目前已有两款二线肾细胞癌治疗药物在国内获批上市,分别是辉瑞的阿昔替尼、诺华的依维莫司。

联合用药优势显著,助力公司走向肾癌领域,同时携手EyePoint用于眼科适应症。(1)伏罗尼布联合依维莫司治疗肾癌患者疗效和安全性II/III期临床研究(CONCEPT研究)表明,联合组PFS为10.0个月,显著优于对照组依维莫司(6.4个月),并且联合组的次要疗效终点ORR(24.8%vs8.3%)和DCR(84.2%vs74.4%,)也显著优于依维莫司单药。(2)肾癌,是泌尿系统的常见肿瘤。据国家癌症中心的《中国肾癌规范诊疗质量控制指标(2022版)》显示,全球发病率约占成人恶性肿瘤的2~3%;中国肾癌发病率为3.99/10万,死亡率为1.39/10万。伏罗尼布顺利上市,标志着公司原研创新药,在深耕肺癌领域的同时,也突破了其他癌症领域。(3)此外,公司与EyePoint Pharmaceuticals,Inc.共同申报的EYP-1901玻璃体内植入剂药品临床试验申请已获得国家药监局受理。EYP-1901是将伏罗尼布和Durasert®技术结合所开发的全新玻璃体内植入剂。EYP-1901通过缓释给药技术Durasert,可以使伏罗尼布以一种可控和可耐受的方式持续地在眼部释放。

盈利预测、估值与评级

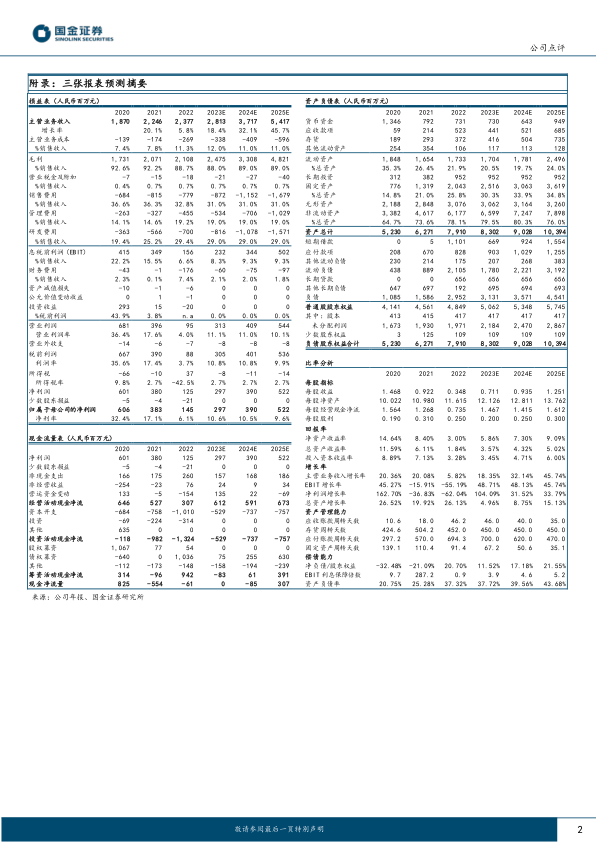

我们维持盈利预测,预计2023/24/25年营收28.13/37.17/54.17亿元,同比增长18.4%/32.1%/45.7%;归母净利润2.97/3.9/5.22亿元,同比增加104%/32%/34%。维持“买入”评级。

风险提示

商业化不及预期、监管政策变动对行业增速影响等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用