贝达药业(300558)

事件

2023年8月25日,公司公告,2023年上半年营收13.14亿元,同比增长4.83%,归母/扣非净利润1.48/0.88亿元,同比上升56.58%/46.51%。2023年二季度营收7.82亿元,同比上升16.99%;归母/扣非净利润0.97/0.70亿元,同比上升778%/593%。业绩符合预期。

点评

核心品种稳中有升,新品贡献营收增长。(1)公司上半年营收13亿元,主要来自一三代EGFR产品和ALK接续,以及贝伐加速进院带来的销量增长。其中,埃克替尼(凯美纳)销量同比下降4.21%,恩沙替尼(贝美纳)销量同比增长12.02%,贝安汀销量同比增长162.26%;贝福替尼(赛美纳)和伏罗尼布(伏美纳)开始贡献收入增量。(2)上半年利润高增,也源于去年同期有较高股权激励费用1H22管理费用3.09亿元,而1H23管理费用为2.04亿元。

深耕肺癌与其他瘤种拓展,丰富管线迭代续力,成长可持续。(1)凯美纳作为中国第一个用于NSCLC术后辅助治疗的一代EGFRTKI,其一线、二线及术后辅助治疗适应症被纳入《国家医保目录》,同时,公司商业化团队着力提高医院覆盖率,推动药店医保准入,提升产品可及性。(2)作为首个国产ALK抑制剂,贝美纳一线、二线适应症均被纳入《国家医保目录》,一线二线共同发力,助力产品快速放量,弥补了其医保降价的影响。同时,公司也在推进术后辅助治疗适应症的临床试验。(3)公司三代EGFR-TKI赛美纳二线和肾癌创新药伏美纳获批上市,与在研MCLA-129组合,强力布局EGFR领域管线。(4)公司首个大分子药物贝安汀加快进入各大医院和药店,按照各地招标采购政策申报挂网。公司团队将继续加快贝安汀在全国的市场准入和临床应用,加大其品牌建设,为公司营收进一步贡献增量。

研发高比例投入,综合管理提效。公司1H23研发投入5.35亿元,同比增长16.34%,占营业收入比例40.69%。其中研发费用3.35亿元,同比增加5.50%。公司在持续深耕肺癌治疗领域的同时,围绕EGFR、ALK、VEGF、CDK4/6等多个靶点布局并取得阶段性成果。

盈利预测、估值与评级

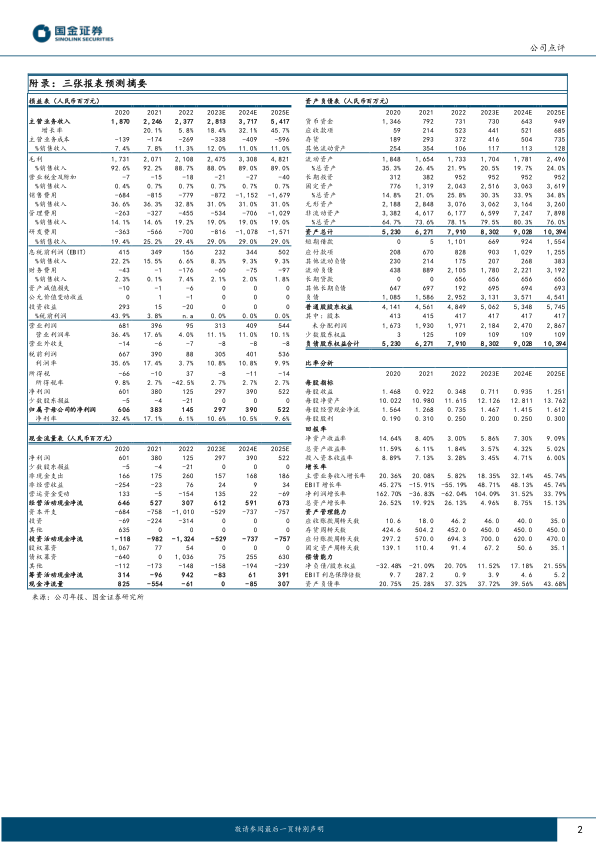

我们维持盈利预测,预计2023/24/25年营收28.13/37.17/54.17亿元,同比增长18.4%/32.1%/45.7%;归母净利润2.97/3.9/5.22亿元,同比增加104%/32%/34%。维持“买入”评级。

风险提示

商业化不及预期、监管政策变动对行业增速影响等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用