贝达药业(300558)

事件

公司发布2023年年度报告及2024年一季报:2023年收入24.56亿元,同比增长3.35%,归母净利润3.48亿元,同比增长139.33%,扣非归母净利润2.63亿元,同比增长768.85%;2024Q1收入7.36亿元,同比增长38.4%,归母净利润0.98亿元,同比增长90.95%,扣非归母净利润0.9亿元,同比增长390.39%。

2023年经营基本稳定,管理费用下降较多

2023年销售费用率为34.76%,同比增长1.98pt;管理费用率为10.66%,同比下降8.49pt;研发费用率26.06%,同比下降3.39pt。管理费用大幅下降主要是股权激励费用的减少导致。2023年研发投入10.02亿元,较上年同期增长2.53%,占营业收入比例40.80%,和2022年基本持平。

药品销售稳中有升,产品组合巩固肺癌领域销售优势

1)主要商业化品种ALK抑制剂恩沙替尼一线治疗ALK阳性NSCLC适应症已通过谈判纳入医保目录,术后辅助适应症IND申请亦于2022年4月获批,脑转移II期单臂研究最新数据亮相ESMO,iORR达71.4%;

2)埃克替尼术后辅助适应症持续放量,有望进一步延长埃克替尼生命周期;3)贝福替尼一线治疗EGFR突变NSCLC适应症已于2023年10月获批上市,有望于今年通过谈判纳入医保。二线治疗适应症已纳入医保目录。

贝福替尼一线适应症临床数据优异,与MCLA-129联用形成产品矩阵,有望大幅加强NSCLC领域销售优势

公司在2022年ESMO-Asia公布EGFR TKi用于一线治疗EGFR突变的NSCLC的三期临床数据,贝福替尼治疗组mPFS为22.1个月,在三代EGFR TKi产品中mPFS获益最大;其他产品的mPFS数据分别为奥希替尼18.9个月,阿美替尼19.3个月,伏美替尼20.8个月。

MCLA-129(EGFR/cMet)与贝福替尼联用,开展一线治疗EGFR敏感突变的NSCLC患者临床试验。强生已宣布同样治疗方案的III期临床试验达到PFS主要终点并且OS指标显现获益趋势。

商业化品种拓展,早研品种陆续披露数据

公司持续拓展研发管线,BPI-16350(CDK4/6)治疗乳腺癌III期临床研究完成患者入组;EYP-1901玻璃体内植入剂临床试验申请获受理;2024年BPI-460372(TEAD抑制剂)、BPI-585359(KRAS G12PROTAC)等多个在研项目在AACR发布数据。

盈利预测与投资评级

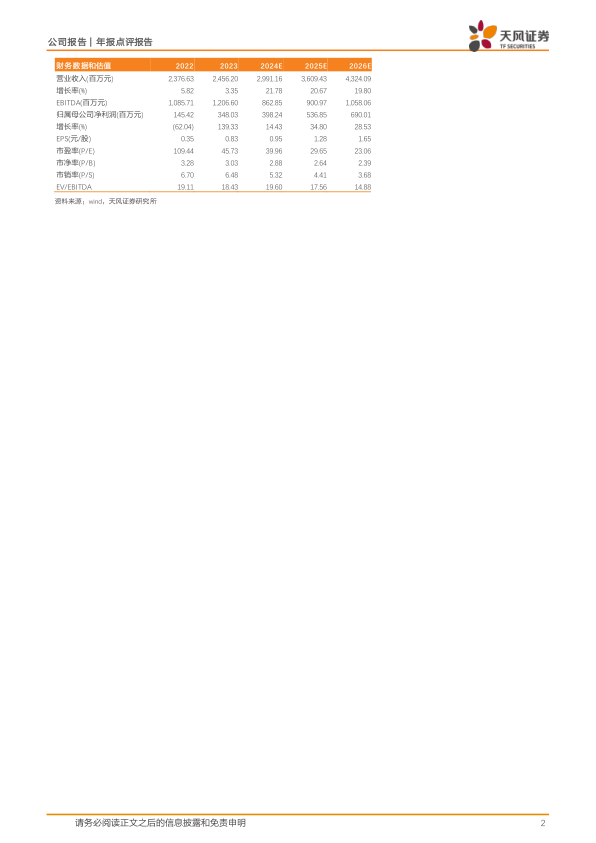

考虑到公司股权激励费用摊销、未来市场竞争较强的影响,我们将公司2024、2025年收入由37.47亿、47.06亿元下调至29.91亿、36.09亿元;2024年归母净利润由4.74亿元下调至3.98亿元,2025年归母净利润为5.37亿元。我们预计公司2026年收入和归母净利润分别为43.24和6.9亿元。考虑到公司研发管线的持续拓展、早研新品种陆续披露有效数据,维持“增持”评级。

风险提示:商品化进展不及预期风险、市场竞争加剧风险、研发不及预期风险

微信扫一扫-立即使用

微信扫一扫-立即使用