中心思想

本报告的核心观点如下:

-

资产注入与外延式发展:中国医药通过收购海南康力股权,持续推进资产注入,丰富医药工业产品线,并有望受益于控股股东通用技术集团的持续资产注入承诺。

-

工商贸协同发展:公司医药工业、医药商业、国际贸易三大业务板块稳健发展,通过并购、设立子公司等方式完善全国商业网络布局,形成协同效应,提升整体竞争力。

主要内容

公司动态事项点评

收购海南康力54%股权:资产注入持续推进

公司以2.86亿元收购海南康力54%股权,完成后公司持有海南康力54%股权。海南康力以冻干粉针剂、无菌粉针剂为主,涵盖抗生素、营养用药、心脑血管用药等领域,拥有7条生产线并通过新版GMP认证。海南康力2016年实现营业收入2.19亿元,净利润3224.90万元,本次交易对应PE为16.43倍。预计本次交易将给公司每年增加归母净利润约1750万元,与公司现有的工商贸业务协同发展,增厚公司业绩。

工商贸三大业务板块稳健发展

公司医药工业、医药商业、国际贸易三大业务稳健发展:

-

医药工业:主导产品阿托伐他汀钙销量同比增长,新产品瑞舒伐他汀钙胶囊销量同比增长超106%,同时获得多个品种的临床批件,产品管线布局丰富且盈利能力不断提高。

-

医药商业:战略布局全国商业网络,投资并购河南泰丰,并在黑龙江、广东、湖北设立新公司,完善区域市场医药商业战略布局,提高市场地位。

-

国际贸易:与委内瑞拉国家外贸公司签订医疗产品的一般贸易合同,合同总金额约1.1亿美元,有利于公司国际贸易业务业绩稳健增长。

公司通过收购海南康力进一步丰富医药工业业务的产品管线布局,同时在医药商业方面通过并购、设立省级子公司,完善全国商业网络布局,通过国际贸易业务进口代理产品并植入自有商业渠道销售,形成工商贸三大业务协同发展的经营格局。

风险提示

- 两票制等行业政策风险

- 产品销售不及预期风险

- 海外贸易合同不及预期风险

- 资产注入低于预期风险

投资建议

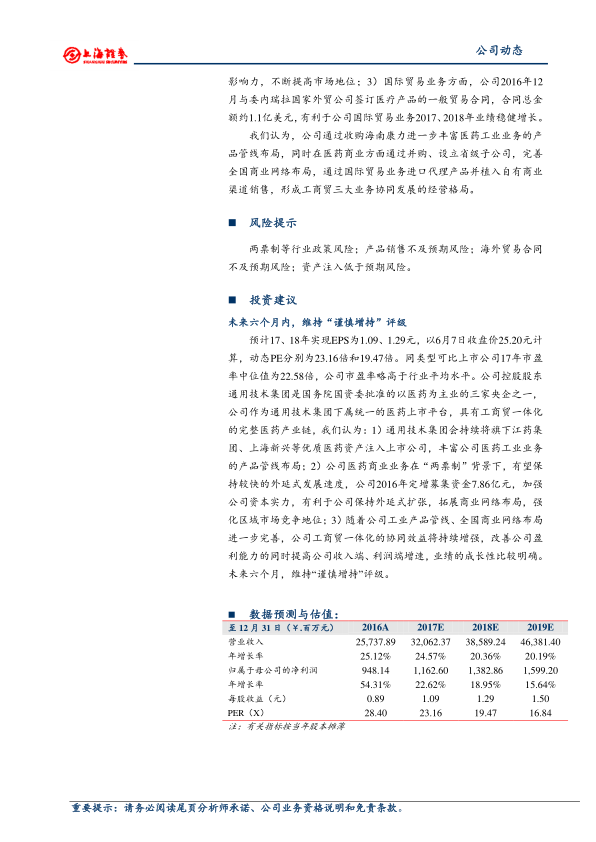

预计17、18年实现EPS为1.09、1.29元,以6月7日收盘价25.20元计算,动态PE分别为23.16倍和19.47倍。同类型可比上市公司17年市盈率中位值为22.58倍,公司市盈率略高于行业平均水平。公司控股股东通用技术集团是国务院国资委批准的以医药为主业的三家央企之一,公司作为通用技术集团下属统一的医药上市平台,具有工商贸一体化的完整医药产业链。

总结

本报告分析了中国医药(600056)通过收购海南康力股权,持续推进资产注入,丰富医药工业产品线,并有望受益于控股股东通用技术集团的持续资产注入承诺。同时,公司医药工业、医药商业、国际贸易三大业务板块稳健发展,通过并购、设立子公司等方式完善全国商业网络布局,形成协同效应,提升整体竞争力。维持“谨慎增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用