中心思想

业绩稳健增长与战略协同效应显著

中国医药(600056)在2017年度实现了符合市场预期的稳健业绩增长,归属于母公司股东的净利润同比大幅增长36.73%,主要得益于公司在医药工业、医药商业和国际贸易三大核心业务板块的协同发展与结构优化。公司通过积极应对行业政策变化,如“两票制”,并持续推进产品结构调整、市场营销强化及区域网络布局,有效提升了整体盈利能力和市场竞争力。

市场地位巩固与未来发展潜力

作为通用技术集团旗下唯一的医药产业平台,中国医药凭借其独特的战略地位,持续整合内部资源,优化业务模式。报告维持“谨慎增持”评级,认为公司在工业板块的产品结构优化和营销强化将驱动业绩持续增长,而商业板块在政策背景下的网络布局和纯销业务拓展则展现出强大的内生增长潜力。公司估值水平略低于行业平均,预示着其在未来六个月内具备进一步的投资价值。

主要内容

2017年度财务表现与费用结构深度分析

中国医药2017年财务报告显示,公司实现营业收入301.02亿元,同比增长16.02%;归属于母公司净利润达12.99亿元,同比大幅增长36.73%。扣除非经常性损益后,归母净利润为11.41亿元,同比增长28.02%。归母净利润增速较高的主要原因在于公司出售招商银行股票,使得其他综合收益增加了1.38亿元。

在盈利能力方面,公司2017年销售毛利率为14.32%,同比上升2.53个百分点。这一提升主要受益于毛利率水平较高的工业板块收入快速增长,带动了公司整体毛利率的改善。然而,同期期间费用率为7.79%,同比上升1.80个百分点。其中,销售费用率上升尤为显著,达到5.29%,同比上升1.96个百分点。这主要是由于公司收入规模扩大,以及为适应医改政策(如“两票制”)而加大了销售服务与宣传投入,导致销售人员薪酬同比增长24.19%。管理费用率则同比下降0.31个百分点至2.13%,财务费用率小幅上升0.15个百分点至0.31%。

核心业务板块运营亮点与战略布局

医药工业板块:产品结构优化与高增长驱动

2017年,公司医药工业板块表现强劲,实现收入37.53亿元,同比增长35.14%,销售毛利率高达52.27%,同比上升9.80个百分点。工业板块的增长主要得益于产品结构的持续优化和业务转型。其中,原料药业务实现收入12.46亿元,同比增长15.53%,但销售毛利率为12.70%,同比下降5.56个百分点。相比之下,制剂业务表现尤为突出,实现收入24.00亿元,同比增长53.21%,销售毛利率高达72.82%,同比上升13.67个百分点。高毛利率制剂业务比重的增加,显著提升了工业板块的整体盈利水平。

公司重点产品市场表现优异。阿托伐他汀钙胶囊作为公司独有剂型产品,通过加强连锁战略项目的推广和实施,2017年销量同比增长27.64%,进一步巩固了其市场优势地位。瑞舒伐他汀钙胶囊自2015年上市以来,通过加大市场宣传推广力度,连续两年保持较快收入增速,2017年销量同比增长103.15%。

在研发投入方面,公司2017年研发总投入为1.14亿元,占工业板块收入的3.14%。截至2017年末,公司已启动30个以上品种的一致性评价工作,以适应国家药品审评审批制度改革。此外,抗ED一类新药TPN729已完成I期临床试验并申报II、III期临床试验,显示公司在创新药研发方面的积极布局。

医药商业板块:深耕区域市场与纯销业务拓展

医药商业板块在2017年实现收入200.43亿元,同比增长16.64%,实现净利润4.86亿元,同比增长31.3%。销售毛利率为6.90%,同比小幅上升0.06个百分点。在“两票制”等医改政策背景下,公司积极调整策略,加快已有省份商业公司网络扩张步伐。例如,2017年公司下属控股公司广东通用在汕头地区全资设立粤东公司,湖北通用分别在襄阳、宜昌地区设立湖北襄阳和湖北宜昌公司,有效强化了区域市场控制力。同时,公司巩固并提升了药品纯销业务,带动北京、广东、河南、湖北等重点区域市场份额的提升,展现出较强的内生增长能力。

国际贸易板块:加速转型与盈利能力提升

国际贸易板块在2017年实现收入69.99亿元,同比增长2.18%,实现净利润5.84亿元,同比大幅增长42.68%。销售毛利率为13.51%,同比上升2.62个百分点。国际贸易板块通过进一步加大市场开发和业务转型力度,整合国内外市场优势资源,加强海外市场拓展。2017年,授外业务中标项目创历史新高,同时巩固了进出口贸易传统存量业务,重点产品增长强劲,有效带动了板块利润增速的增长。

风险因素与投资价值评估

报告提示了多项风险,包括“两票制”等行业政策变化风险、海外贸易合同不及预期风险以及资产注入低于预期风险。

基于2017年报,分析师调整了公司2018年和2019年的每股收益(EPS)预测,分别为1.44元和1.72元。以2018年3月29日收盘价23.77元计算,公司动态市盈率(PE)分别为16.46倍(2018E)和13.83倍(2019E)。与同类型可比上市公司2018年市盈率中位值16.71倍相比,中国医药的市盈率略低于行业平均水平,显示出一定的估值优势。

报告维持未来六个月“谨慎增持”评级。理由在于,公司作为通用技术集团旗下唯一的医药产业平台,正积极推动工商贸三大业务的整合。工业板块通过优化产品结构、强化营销等方式,有望保持较快的业绩增速。商业板块在“两票制”背景下,通过强化商业网络布局、拓展纯销业务等方式,展现出较强的内生性增长能力。

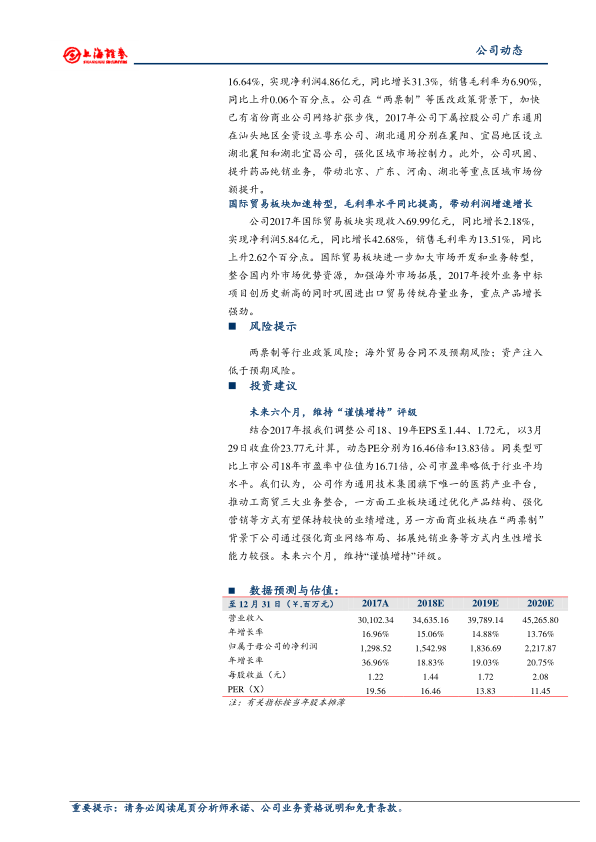

数据预测与估值(单位:百万元人民币,除每股收益和PER)

| 指标 |

2017A |

2018E |

2019E |

2020E |

| 营业收入 |

30,102.34 |

34,635.16 |

39,789.14 |

45,265.80 |

| 年增长率 |

16.96% |

15.06% |

14.88% |

13.76% |

| 归属于母公司的净利润 |

1,298.52 |

1,542.98 |

1,836.69 |

2,217.87 |

| 年增长率 |

36.96% |

18.83% |

19.03% |

20.75% |

| 每股收益(元) |

1.22 |

1.44 |

1.72 |

2.08 |

| PER(X) |

19.56 |

16.46 |

13.83 |

11.45 |

财务比率分析

| 指标 |

2017A |

2018E |

2019E |

2020E |

| 总收入增长率 |

16.96% |

15.06% |

14.88% |

13.76% |

| EBITDA增长率 |

43.21% |

2.61% |

15.38% |

7.82% |

| EBIT增长率 |

44.64% |

3.36% |

16.30% |

7.96% |

| 净利润增长率 |

36.96% |

0.52% |

16.24% |

7.73% |

| 毛利率 |

22.02% |

28.27% |

28.50% |

29.06% |

| EBITDA/总收入 |

7.47% |

6.66% |

6.69% |

6.34% |

| EBIT/总收入 |

6.87% |

6.17% |

6.25% |

5.93% |

| 净利润率 |

4.31% |

3.77% |

3.81% |

3.61% |

| 资产负债率 |

58.07% |

60.54% |

58.26% |

59.61% |

| 流动比率 |

1.67 |

1.63 |

1.71 |

1.67 |

| 速动比率 |

1.24 |

1.16 |

1.26 |

1.20 |

| 总资产回报率(ROA) |

7.28% |

6.25% |

6.75% |

6.23% |

| 净资产收益率(ROE) |

16.73% |

15.54% |

16.03% |

15.41% |

| EV/营业收入 |

0.7 |

0.8 |

0.7 |

0.6 |

| EV/EBITDA |

10.7 |

9.8 |

8.5 |

7.5 |

| PE |

19.6 |

19.5 |

16.7 |

15.5 |

| PB |

3.3 |

3.0 |

2.7 |

2.4 |

从预测数据和财务比率来看,公司预计在未来几年仍能保持稳健的营收和净利润增长,尽管增速可能有所放缓。毛利率预计将持续提升,反映出产品结构优化的积极影响。净资产收益率(ROE)维持在15%以上,显示公司盈利能力良好。市盈率(PE)和市净率(PB)预计将逐步下降,表明随着业绩增长,公司的估值吸引力将进一步增强。

总结

中国医药在2017年展现出强劲的业绩增长和卓越的运营效率,其归母净利润同比大幅增长36.73%,主要得益于工业、商业和国际贸易三大业务板块的协同发展和战略调整。公司通过优化工业产品结构、强化商业网络布局以及加速国际贸易转型,有效应对了行业政策变化带来的挑战,并成功提升了整体盈利能力。鉴于公司作为通用技术集团旗下唯一的医药产业平台所具备的战略优势、持续的内生增长动力以及当前合理的估值水平,报告维持“谨慎增持”评级,预示其在未来市场中具备良好的投资潜力和发展前景。

微信扫一扫-立即使用

微信扫一扫-立即使用