中心思想

北京区域业务稳健增长,受益于阳光采购

嘉事堂作为北京地区的大型医药商业公司,其北京区域业务将持续受益于阳光采购,药品品规数和覆盖医院数有望持续增长,从而带动业绩稳健增长。

西南区域扩张潜力巨大,有望成为新增长点

公司与四川投促局签订战略合作协议,并收购成都荣锦,此举具有协同效应,西南地区有望成为公司北京以外区域业绩的新增长点,有利于公司维持北京以外区域配送业务的较高增速。

主要内容

公司动态事项

公司发布2017年中报。

事项点评

批发业务持续增长,毛利率小幅下降

2017年H1公司实现营业收入65.36亿元,同比增长27.84%,其中医药批发业务收入占比98.01%,是主要收入来源。医药批发业务收入64.06亿元,同比增长28.22%,但销售毛利率同比下降0.83个百分点至9.60%。器械业务方面,18家医疗器械销售子公司实现收入39.93亿元,同比增长33.9%,净利润1.80亿元,同比增长18.7%。GPO业务方面,与首钢总公司的实际销售收入达3.12亿元,与上年同期持平。

公司H1归母净利润1.43亿元,同比增长23.13%。期间费用率为4.78%,同比下降1.18个百分点,其中销售费用率、管理费用率、财务费用率分别同比下降0.99个百分点、持平、下降0.19个百分点。

北京区域受益于阳光采购,收入稳健增长

北京地区H1实现收入30.70亿元,同比增长17.30%,毛利率为8.58%(-1.21pp)。受益于北京市公立医疗机构自今年4月起实施的药品阳光采购,公司配送品规已超过3万个,是北京地区配送品种最多的企业之一。公司作为北京社区医疗机构的主要配送商之一,承担北京市海淀、石景山、门头沟三个区的社区医疗药品配送一级配送商任务。随着分级诊疗制度的推进,公司有望占据更多的北京区域市场份额,带动业绩增长。

北京以外区域高速增长,西南地区成新增长点

北京以外地区H1实现收入34.18亿元,同比增长35.35%,毛利率为10.55%(-1.86pp)。公司于2017年7月与四川投促局签订《战略合作框架协议》,在四川省设立嘉事堂西南总部并建立物流中心。该战略协议计划5年实现收入50亿元,与此前计划收购的成都荣锦的收入承诺相匹配。西南地区已成为公司北京以外地区业务扩张的重要增长点,北京以外地区有望维持较高的收入增速。

风险提示

- 北京区域市场竞争加剧的风险

- 药品招标、医保支付等行业政策风险

- GPO业务拓展不及预期风险

- 北京以外地区扩张不及预期风险

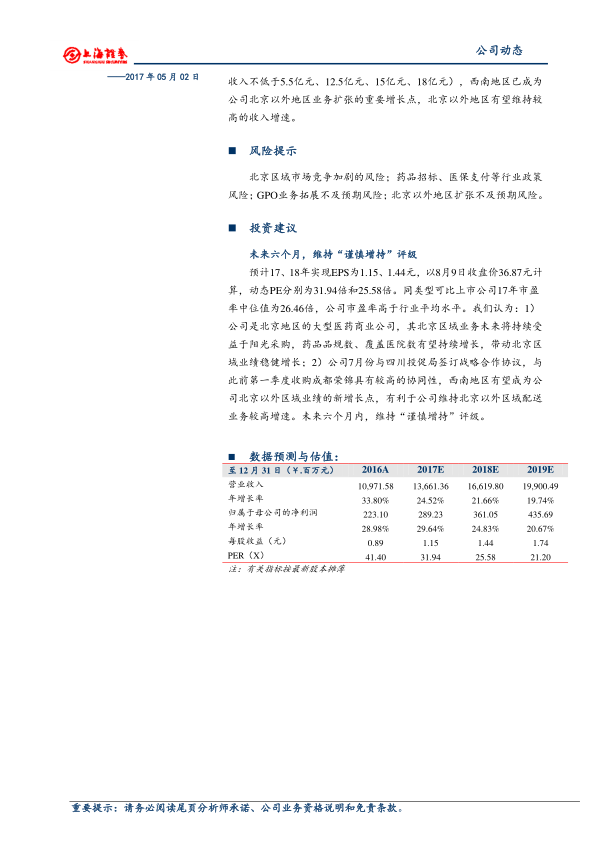

投资建议

维持“谨慎增持”评级。预计17、18年实现EPS为1.15、1.44元,以8月9日收盘价36.87元计算,动态PE分别为31.94倍和25.58倍。

总结

本报告分析了嘉事堂2017年中报,指出公司批发业务持续增长,但毛利率小幅下降。北京区域业务受益于阳光采购,收入稳健增长。北京以外区域维持较高增速,西南地区成为公司业绩的新增长点。维持“谨慎增持”评级,并提示了相关风险。

微信扫一扫-立即使用

微信扫一扫-立即使用