中心思想

本报告的核心观点如下:

-

市场整合与份额扩张: 嘉事堂作为北京地区的大型医药商业公司,有望受益于阳光采购政策带来的行业整合,扩大市场占有率,做大做强北京市场。

-

区域拓展与器械布局: 公司持续拓展北京以外区域业务,通过与四川投促局签订战略合作协议和收购成都蓉锦,西南地区有望成为新的增长点。同时,通过收购浙江同瀚、浙江商漾各51%股权,进一步完善医疗器械业务的全国布局,强化销售网络并丰富产品品类。

主要内容

公司动态事项

-

三季报点评: 公司发布三季报,前三季度营业收入同比增长29.02%,净利润同比增长17.76%。

收入增速逐季小幅提升,借阳光采购为契机做大做强北京市场

-

收入增长分析: 公司前三季度营业收入增速逐季小幅提升,受益于北京阳光采购带动的药品流通企业整合,市场占有率有望进一步提升。同时,公司积极拓展外埠区域业务,将西南区域培育成重要增长点。

-

GPO业务: 前三季度与首钢总公司的实际销售收入与上年同期持平,达4.82亿元。

利润增速低于收入增速,主要受毛利率水平下降拖累

-

利润与毛利率分析: 前三季度归属于上市公司股东的净利润同比增长17.76%,但Q3扣非归母净利润同比增速低于同期营业收入增速,主要原因是销售毛利率同比下降。受北京阳光采购影响,公司产品结构调整导致整体毛利率水平下降。

-

费用率分析: 前三季度期间费用率同比下降0.82个百分点,主要是销售费用率下降。

收购浙江同瀚、浙江商漾各51%股权,完善器械全国布局

-

收购标的介绍: 公司拟收购浙江同瀚51%股权、浙江商漾51%股权,两家公司在浙江省的急诊生化、免疫市场和女性子宫颈癌筛查市场占有核心主导地位。

-

收购意义: 有利于完善公司医疗器械业务的全国布局,强化与优质供应商之间的合作深度,丰富商品品类的同时增厚公司业绩。

风险提示

-

主要风险: 北京区域市场竞争加剧的风险;药品招标、医保支付等行业政策风险;GPO业务拓展不及预期风险;北京以外地区扩张不及预期风险。

投资建议

-

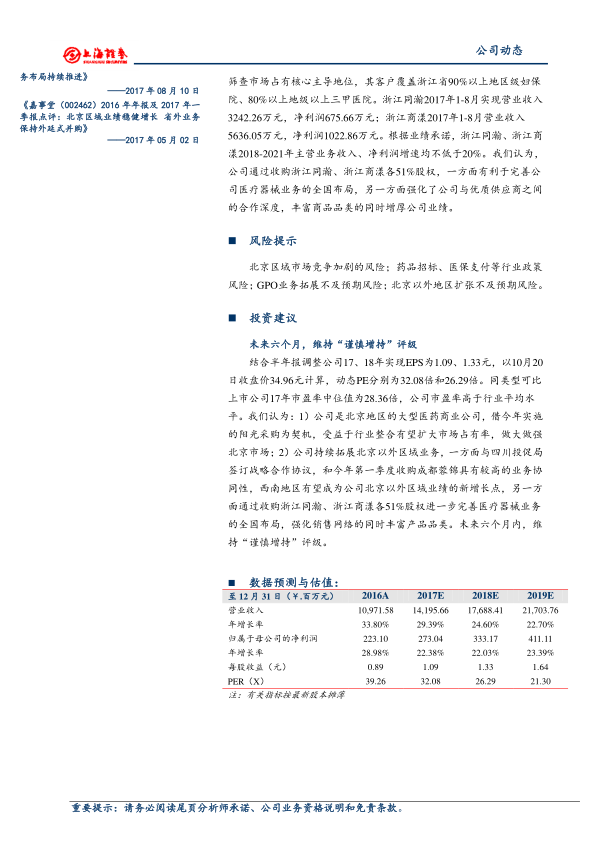

评级维持: 维持“谨慎增持”评级。

-

投资逻辑: 公司是北京地区的大型医药商业公司,受益于阳光采购和行业整合,有望扩大市场占有率。同时,公司积极拓展北京以外区域业务,完善医疗器械业务的全国布局。

总结

本报告分析了嘉事堂的三季报,指出公司收入增速逐季提升,但利润增速受毛利率下降拖累。公司通过收购完善器械业务布局,并积极拓展外埠区域业务。维持“谨慎增持”评级,认为公司有望受益于行业整合和区域拓展,但需关注市场竞争、政策变化和业务拓展等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用