安科生物(300009)

事件:

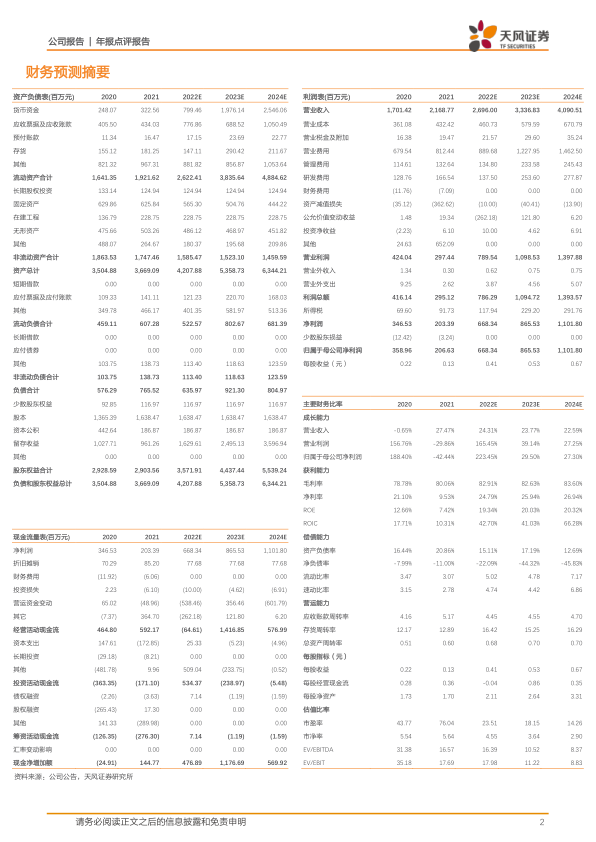

3月31日,公司发布2021年年度报告,2021年实现营业收入21.69亿元,同比增长27.47%,实现归母净利润2.07亿元,同比下降42.44%,实现扣非后归母净利润1.58亿元,同比下降50.08%。

点评:

主营业务收入持续高增长,子公司商誉减值影响利润

母公司安科生物主营产品为人生长激素、人干扰素α2b等生物制品,2021年营业收入12.56亿元,同比增长43.08%,净利润3.75亿元,同比增长10.55%。其中,生长激素单品销售收入首次突破10亿元。此外,子公司化学药品(安科恒益)、中成药(余良卿)等板块产品销售收入均呈现稳定增长趋势。“聚焦主业、激发活力”的经营方针显现成效。公司净利润不达预期,主要是对子公司苏豪逸明、中德美联计提商誉减值准备约3.23亿元,两家公司未来经营状况和盈利能力存在不确定性。

公司生长激素两款粉针均顺利中标广东集采

2022年3月广东联盟集采落地,生长激素粉针剂型有4家企业中选,其中,联合赛尔、金赛药业拟中选,中山未名和公司拟备选。相比此前披露最高有效申报价,粉针平均降幅达到51.32%,公司两个粉针规格降价幅度均为18.75%,降价幅度较小。公司在以量换价的基础上进行产品价格下调,未来将积极提高产品品牌影响力和服务水平,从而提升产品渗透率和销售量,降低价格下降带来的销售影响。水针产品未有中选企业,预计产品销售不受影响。

生产线项目落地增强供给能力,抗肿瘤产品有望成为业绩新增长点

2021年,公司生长激素新增获批了两个适应症:1)特发性身材矮小(ISS);2)特纳综合征。其中,公司生长激素是国内首个获批ISS适应症的产品,公司也是目前国内生长激素获批适应症最多的企业。水针新增获批2种规格,将更好满足临床和市场需求。公司北区年产2000万支注射用人生长激素的新增生产线也于2022年3月获批,将有效解决现有产能瓶颈问题,提升人生长激素供给能力。此外,在抗肿瘤领域,公司首款抗体药物注射用重组人HER2单克隆抗体上市许可申请获NMPA受理,是国内第二个曲妥珠单抗生物类似药申报上市品种,第二款单抗药物也已准备申报生产,产品逐渐丰富,有望成为公司未来新的业绩增长点。

盈利预测与投资评级:我们预计疫情对收入的影响或持续,相应调整未来3年预测,预计公司2022-2024年营业收入分别为26.96/33.37/40.91亿元(2022年前值为31.00亿元),归母净利润分别为6.68/8.66/11.02亿元(2022年前值为6.71亿元)。维持“增持”评级。

风险提示:医药行业政策变化、产品降价风险、新药研发不达预期等

微信扫一扫-立即使用

微信扫一扫-立即使用